Как проверить и восстановить свой коэффициент КБМ (класс водителя) по ОСАГО в РСА

![]()

Из года в год вы оформляете свою страховку и цена на нее всегда одна и та же, даже немного дешевле из-за безаварийной езды. Однажды приходя в очередной раз покупать полис, цена стала значительно больше, хотя повода для повышения стоимости явно нет.

Для начала стоит выяснить, в чем же причина. И тут вам сообщают, что все верно и начинают перечислять коэффициенты. Однако тут-то и выясняется, что проблема была заложена изначально в КБМ, то есть коэффициент вам рассчитали больше, чем он должен быть.

Возможные причины неправильного расчета:

-

В базе РСА имеется информация обо всех полисах. Однако если вы пришли оформлять ОСАГО с новым водительским удостоверением, отсюда следует что и коэффициент был завышен. Для его восстановления следует сделать запрос по номеру и серии предыдущего ВУ. Если информация подтвердится, тогда при оформлении полиса в особых отметках будет указана данная информация. Но вообще следует знать, что если вы поменяли права, их данные необходимо передавать в страховую компанию при помощи письменного заявления.

-

Все операторы – живые люди. И возможно при внесении ваших данных была допущена ошибка при указании ФИО, даты рождения или другой информации.

-

До 01.01.2013 года коэффициент рассчитывался на основании предыдущего полиса. На сегодняшний день если водитель имеет свой автомобиль и вписан параллельно в страховку другого лица, где класс будет ниже, то на основании переданных данных, этому водителю будет присвоен максимальный коэффициент.

-

Страховая компания стала банкротом и, как правило, данные просто не внесли в базу данных. Следовательно, информации о вас нет вообще.

Для того чтобы произвести корректировку КБМ водителя по ОСАГО раньше требовалась справка по форме №4 о безубыточной езде. Однако данные правила были действительны лишь до 1 июля 2014 года.

С 1 июля 2014 года в силу вступили поправки Федерального Закона от 01.07.2011 года № 170 – ФЗ, которые гласят, что все данные вносятся в единую систему РСА, а при оформлении ОСАГО должна проводиться обязательная сверка информации.

Дополнить пунктом 10.1 следующего содержания:

10.1. При заключении договора обязательного страхования в целях расчета страховой премии и проверки данных о наличии или отсутствии случаев страхового возмещения, а также проверки факта прохождения технического осмотра страховщик использует информацию, содержащуюся в автоматизированной информационной системе обязательного страхования, созданной в соответствии со статьей 30 настоящего Федерального закона, и информацию, содержащуюся в единой автоматизированной информационной системе технического осмотра. Заключение договора обязательного страхования без внесения сведений о страховании в автоматизированную информационную систему обязательного страхования, созданную в соответствии со статьей 30 настоящего Федерального закона, и проверки соответствия представленных страхователем сведений содержащейся в автоматизированной информационной системе обязательного страхования и в единой автоматизированной информационной системе технического осмотра информации не допускается.

Пункт «З» статьи 29 Федерального Закона от 01.07.2011 года № 170 – ФЗ

2. Для определения класса владельца транспортного средства (водителя) (далее — класс) используются сведения о предыдущих договорах обязательного страхования (в том числе досрочно прекращенных), содержащиеся в АИС ОСАГО.

Указание Банка России от 04.12.2018 N 5000-У

Исходя из этого, справку по ОСАГО о безаварийной езде больше получать не нужно, так как страховщик в обязательном порядке должен проверить КБМ по базе РСА наличие пройденного техосмотра по базе ЕАИСТО.

На сегодняшний день если вы не согласны с вашим коэффициентом, всегда можно подать жалобу в Российский Союз Автостраховщиков, приложив при этом копии предыдущих полисов ОСАГО. Также советую обратиться в Центробанк.

Надо знать для определения

При присвоении автолюбителю классности страховая организация учитывает следующие факторы:

- Какое количество раз водитель становился виновником ДТП в прошлом периоде страхования.

- Возраст застрахованного граждаина, так как чем больший возраст водителя, тем выше класс ему будет присвоен страховой организацией.

- Общий стаж вождения. Чем больший у человека стаж вождения авто, тем выше класс.

ВАЖНО: Сам по себе класс водителя ни на что влияния не оказывает. Значение данный показатель имеет лишь в совокупности с КБМ

Коэффициент бонус-малуса начисляется исключительно водителю и никакого отношения к его авто не имеет. Увеличивая свою скидку за безаварийную езду водитель имеет возможность здорово сэкономить на обязательном страховании. Существуют следующие классы страхования по системе ОСАГО: 0,1,2,3,4…13. Подробнее о том, как устанавливается класс водителя для ОСАГО, можно узнать тут

Значение данный показатель имеет лишь в совокупности с КБМ. Коэффициент бонус-малуса начисляется исключительно водителю и никакого отношения к его авто не имеет. Увеличивая свою скидку за безаварийную езду водитель имеет возможность здорово сэкономить на обязательном страховании. Существуют следующие классы страхования по системе ОСАГО: 0,1,2,3,4…13. Подробнее о том, как устанавливается класс водителя для ОСАГО, можно узнать тут.

В том случае, если водитель оформляет договор обязательного страхования первый раз, то СК автоматически присвоит ему 3 водительский класс и коэффициент, равный единице. Ежегодно за безаварийность водителю будет начисляться скидка в размере 5% от стоимости полиса.

Каждому классу водителей СК присваивает свой КБМ, так например для 4 класса данный показатель будет равен 0.95, а уже на следующий год (при условии, что водитель в период страхования не стал виновником ДТП), ему присвоят уже 5 ВК и соответственно КБМ его будет равен 0.9 и так далее классность будет увеличиваться, а стоимость полиса уменьшаться. Максимально возможная скидка на полис обязательного страхования на которую может рассчитывать водитель равняется 50% от изначальной стоимости его автогражданки.

Но для того чтобы получить такую скидку, автолюбитель должен не менее 10 лет страховаться по ОСАГО и не становиться виновником ДТП. Но страхователи должны учитывать еще один аспект, за каждое ДТП, виновником которого становится застрахованное лицо. водительский класс понижается.

Самый минимальный класс это М, если водителю присваивают данный класс, то заключая следующий договор страхования он будет вынужден оплатить 145% от изначальной стоимости полиса обязательного страхования. При таком классе к водителю при расчете суммы страхового взноса будет применен повышенный КБМ, равный 2.45. Такой класс может быть начислен водителю, который за один страховой период стал виновником ДТП более 4 раз.

КБМ — не единственный коэффициент, от которого зависит стоимость полиса. На итоговую сумму влияют еще несколько страховых коэффициентов ОСАГО:

- коэффициент возраста и стажа;

- региональный коэффициент;

- коэффициент мощности двигателя.

Что такое КВС

Коэффициент стажа представляет собой числовое значение, на которое прямо влияют количество лет за рулем и возраст страхователя. Каждому конкретному автолюбителю присваивают индивидуальный КВС, согласно которому компания рассчитывает итоговый тариф страховой премии.

Чем моложе и неопытнее страхователь, тем этот показатель будет выше. Следовательно, и стоимость полиса будет больше.

КВС — коэффициент ОСАГО, который не применяют при оформлении страховки на прицепы, в том числе роспускного и полуприцепного типа. Также его не применяют при расчете страхового полиса, если собственником или страхователем транспортного средства является юридическое лицо.

Особенность КБМ и права на скидки собственнику

Начисляется коэффициент по учёту аварий. Сведения для расчета берут из действующего или предыдущего договора. Если данные отсутствуют, то коэффициент устанавливается как единица и ставится статус безаварийности. Класс ОСАГО на собственника транспорта начислен один раз с учётом периода действия договора. Увеличение скидки будет доступно после нового договора. Для оформителей, скидки остаются на действующий договор.

![]() КБМ в заявлении

КБМ в заявлении

Особенность оформления не подразумевает сложную процедуру. Владелец должен подать документы в страховую компанию. Оплата происходит в первый день после подписания договора ОСАГО. Для того чтобы знать, кто имеет право на скидку необходимо знать классификацию видов КБМ. К ней относят:

- Собственник: физическое или юридическое лицо.

- Тип транспорта:

- Легковой автомобиль.

- Прицепы к автомобилю.

- Такси.

- Автомобили грузовые с подъёмом на 16 тонн.

- Транспорт, грузоподъёмность составляет больше 16 тонн.

- Прицепы для грузовой перевозки.

- Автобусы с численностью на 16 мест.

- Автобусы, где количество превышает 16 мест.

- Трамваи.

- Самоходные тракторы.

- Дорожно-строительные машины.

- Прицепы к тракторам.

- Квадроциклы.

- Мотоциклы и мопеды.

- Место жительства собственника – имущество. Регистрация проходит по прописке владельца.

- Стаж вождения с указанным возрастом.

- Количество лиц с ограничением и без него для вождения транспортом.

- Мощность транспорта измеряющегося в лошадиных силах:

- 50–100.

- 100–120.

- 150 и выше.

- Период эксплуатации транспорта: 3–10 месяцев.

- Аварийность рассчитывается с 10-ти лет безаварийного вождения.

![]() Тарифы ОСАГО по классам транспортных средств

Тарифы ОСАГО по классам транспортных средств

В компаниях допустимо срочное страхование. Документы оформляются в течение одного дня. Сотрудниками применяется автоматизированная система и учёт. Если разрывается договор, страховая премия начисляется при любых сроках закрытия договора. Диспетчерская служба проводит регистрацию договора в едином Федеральном номере. Владелец полиса имеет право на обслуживание экстренных организаций. Независимая экспертиза проводится согласно желанию владельца страховки. Претензии регулируются в любом районе Российской Федерации. На выплату действует условие срочной выплаты – десять дней. При заключении договора выдаётся памятка водителю транспорта.

Как выяснить собственный класс

Информация о классе водителя общедоступна. Она может понадобиться как представителю страховщика, выписывающему замену полиса, так и автолюбителю для уточнения своего статуса. Архив информационной базы доступен всем страховым компаниям, а также физическим лицам. Сведения туда заносятся таким образом:

- При первом оформлении документа все персональные сведения о водителе вносятся в общую базу.

- Каждый визит в страховую за расчетом возмещения фиксируется в архиве. Уточняются особенности дефектов транспортного средства и размер выплаченной компенсации.

- Если водитель обращается в другую страховую компанию, старые данные остаются в базе. Другой страховщик легко проверит всю историю страхования гражданина по номеру удостоверения водителя.

Как восстановить класс страхования

Восстановить класс страхования, если он вызван компенсационными издержками страховой компании, потребуется несколько лет безаварийной езды. Чем выше был класс водителя, тем больше времени потребуется для восстановления прежнего статуса.

Понижение уровня может быть следствием ошибки страховой компании при передаче данных в базу РСА или неточностью оператора. В таких случаях необходимо обратиться с письменным заявлением в СК или РСА для исправления ошибки.

При необходимости потребуется обратиться в Прокуратуру с заявлением и представить подробные доказательства неточности сведений, данных страховой компанией.

Такая ситуация объясняется условиями хранения данных в базе РСА: они обновляются каждый год. При отсутствии данных спустя 12 месяцев со дня заключения страхового договора они пропадают.

Досрочное расторжение договора также приводит к потере скидки. Новый полис будет учитывать класс и коэффициент на прежнем уровне, если за этот период не произошло страховых выплат. При их наличии, скидка будет учтена при заключении страхового соглашения. О правилах страхования ОСАГО в компаниях читайте тут.

На видео – весь процесс восстановления:

Класс страхования ОСАГО рассчитывают страховые компании. Назначение категорий – определение стоимости полиса с помощью Коэффициента бонуса-малуса. Индекс связан с классностью в обратном порядке: чем выше класс, тем ниже коэффициент. На определение величины классности влияет количество страховых выплат: при их отсутствии она повышается, при наличии – понижается. Поднять прежний уровень максимальной выплаты, возможно безаварийной ездой на протяжении нескольких лет. Просрочка в заключении договора ОСАГО также снижает класс водителя до первоначального уровня.

Как рассчитывается КБМ?

Основная величина, используемая при расчете КБМ, – количество страховых возмещений, вне зависимости от их размера. Но считается, что после одного ДТП было выплачено одно возмещение, даже если их было больше, например, когда несколько пассажиров потребовали компенсации за вред, причиненный их здоровью.

При определении КБМ учитываются случаи возмещения с 1 апреля года, предшествующего расчету, до 31 марта года, в котором производится расчет. То есть в 2019 г

не будут приниматься во внимание возмещения по ДТП, которые были произведены в марте 2018 г. и ранее

Прежде КБМ рассчитывался иначе. Новые правила вступили в силу 1 апреля этого года.

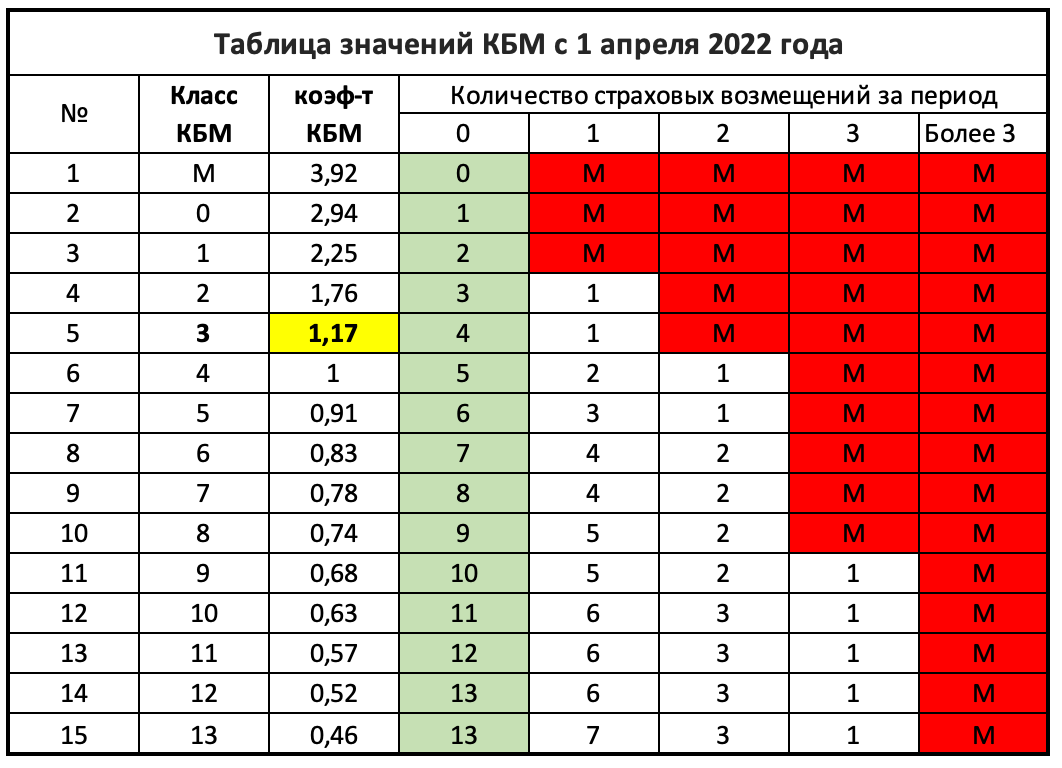

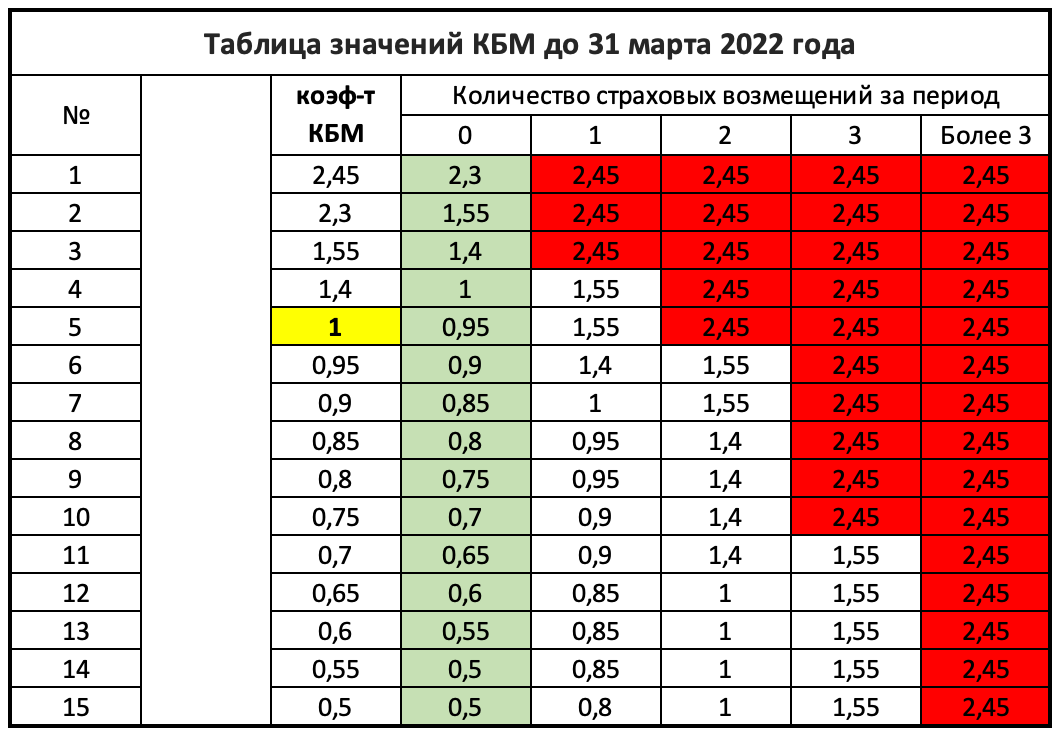

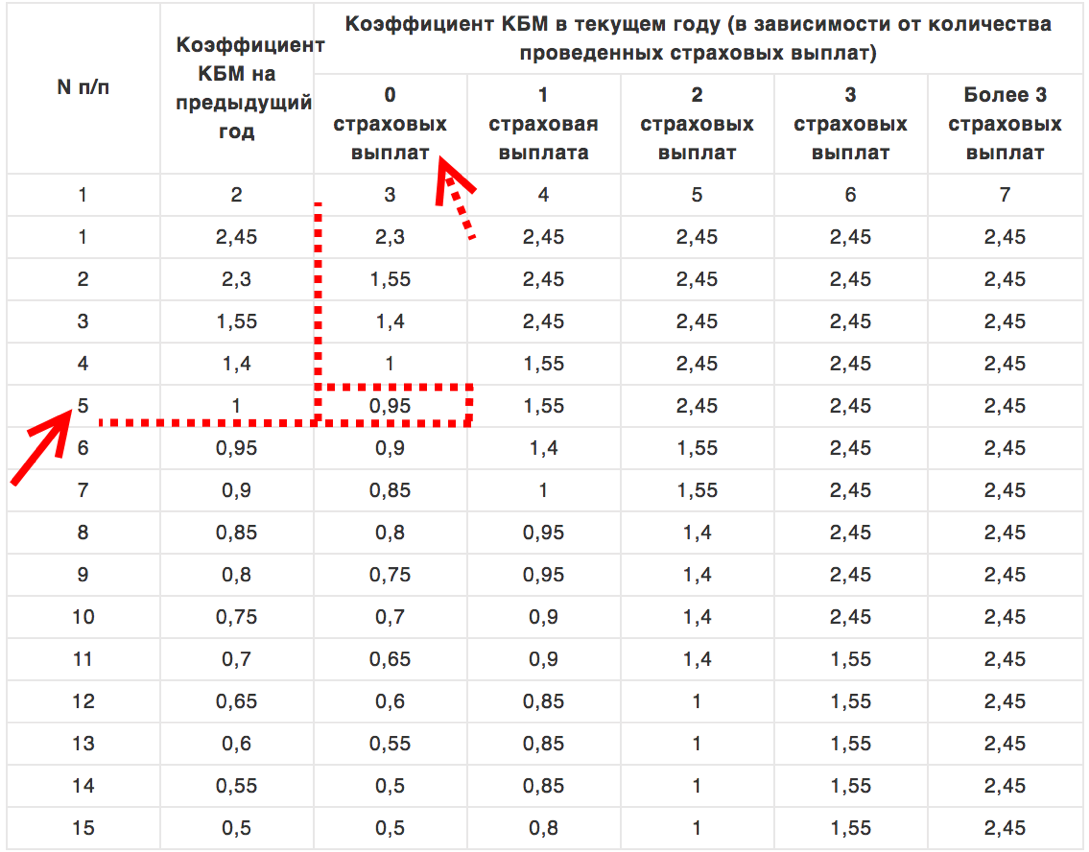

Когда водитель впервые оформляет ОСАГО, его КБМ равняется 1. Он оплачивает страхование в базовом размере. В следующем году его КБМ будет рассчитываться на основании количества страховых возмещений за прошедший год, а также предыдущего КБМ. Для расчета КБМ существуют специальные таблицы, содержащиеся в Указании Банка России1.

Для расчета КБМ необходимо знать количество страховых возмещений за предыдущий год.

|

№ п/п |

КБМ за предыдущий год |

КБМ за текущий год в зависимости от количества страховых возмещений |

||||

|---|---|---|---|---|---|---|

|

0 возмещений |

1 возмещение |

2 возмещения |

3 возмещения |

больше 3 возмещений |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

2 |

2,45 |

2,3 |

2,45 |

2,45 |

2,45 |

2,45 |

|

3 |

2,3 |

1,55 |

2,45 |

2,45 |

2,45 |

2,45 |

|

4 |

1,55 |

1,4 |

2,45 |

2,45 |

2,45 |

2,45 |

|

5 |

1,4 |

1 |

1,55 |

2,45 |

2,45 |

2,45 |

|

6 |

1 |

0,95 |

1,55 |

2,45 |

2,45 |

2,45 |

|

7 |

0,95 |

0,9 |

1,4 |

1,55 |

2,45 |

2,45 |

|

8 |

0,9 |

0,85 |

1 |

1,55 |

2,45 |

2,45 |

|

9 |

0,85 |

0,8 |

0,95 |

1,4 |

2,45 |

2,45 |

|

10 |

0,8 |

0,75 |

0,95 |

1,4 |

2,45 |

2,45 |

|

11 |

0,75 |

0,7 |

0,9 |

1,4 |

2,45 |

2,45 |

|

12 |

0,7 |

0,65 |

0,9 |

1,4 |

1,55 |

2,45 |

|

13 |

0,65 |

0,6 |

0,85 |

1 |

1,55 |

2,45 |

|

14 |

0,6 |

0,55 |

0,85 |

1 |

1,55 |

2,45 |

|

15 |

0,55 |

0,5 |

0,85 |

1 |

1,55 |

2,45 |

|

16 |

0,5 |

0,5 |

0,8 |

1 |

1,55 |

2,45 |

Если страховые возмещения по вине водителя не выплачивались, то КБМ понижается. Сумма страховых взносов становится для водителя меньше. Это правило можно разобрать на примере.

Предположим, что водитель в 2019 г. впервые оформляет ОСАГО. Его КБМ равен 1. Он уплачивает базовые страховые взносы. За год по его вине было выплачено одно страховое возмещение. С 1 апреля 2020 г. его КБМ составит 1,55. Он должен будет выплачивать страховые платежи в полуторном размере. Если за этот год он не попадет в ДТП, то его КБМ с 1 апреля 2021 г. станет 1,4. Сумма платежей уменьшится.

Класс водителя в ОСАГО: таблица 2020 года

Класс страховки ОСАГО является важным элементом формулы определения цены полиса. Его расчёт в 2020 году претерпел изменения. Поэтому многих автомобилистов интересует, что значит класс в страховке ОСАГО и как он рассчитывается. От него зависит коэффициент бонус-малус, позволяющий уменьшить стоимость услуг страхования либо приводящий к их повышению.

Коэффициент бонус-малус и его расчёт

Водитель знает, какой у него класс. Однако он представляет собой просто буквенное обозначение коэффициента КБМ. Показатель позволяет снизить величину страховых выплат. Все данные в отношении классов автомобилистов больше относятся к КБМ.

В прошлом КБМ применялся лишь для определения транспортного средства, поэтому при его продаже скидка либо надбавка к стоимости полиса исчезала. В этой ситуации автомобилист должен зарабатывать дополнительные баллы для получения дисконта. С 2020 года класс страхования ОСАГО КМБ присваивается не транспортному средству, а водителю. Это значит, что независимо от автомобиля либо страховой компании коэффициент бонус-малус будет оставаться единичным показателем.

Как узнать коэффициент КБМ по базе РСА? Для этого просто введите необходимую информацию об автомобилисте. В таблице представлены коэффициенты КБМ для ОСАГО:

КБМ в предыдущем году

КБМ в 22020 году (с учётом количества выплаченных страховок)

Как рассчитать онлайн

Всем владельцам автотранспортных средств полезно знать, как узнать класс водителя ОСАГО онлайн. Государство утвердило единую таблицу присвоения классов, которая учитывает количество дорожно-транспортных происшествий с участием данного автовладельца за истекший год. По ней можно легко определить, каков будет класс, присваиваемый клиенту при следующем расчете стоимости страхования.

Можно воспользоваться для расчета и онлайн-ресурсами, например, сайтом РСА. Простой калькулятор, расположенный здесь быстро определит класс автовладельца и размер его КБМ.

Чтобы получить данные, занесенные в единый реестр, необходимо заполнить онлайн-форму и внести в нее следующие данные:

- фамилия с именем и отчеством водителя или наименование юридического лица.

- Число водителей, которые были допущены к управлению транспортным средством водителей.

- Дату начала действия страховки ОСАГО.

- фамилии с именами и отчествами, датами рождения и номерами водительских удостоверений допущенных к управлению транспортным средством лиц.

- Если оформляется полис без ограничения числа водителей, то указываются не только данные клиента, но и VIN, а также регистрационный номер транспортного средства.

- Юридические лица должны указывать свой ИНН, VIN и государственные знаки страхуемых ими транспортных средств.

Если все данные внесены верно без ошибок, то после нажатия кнопки «Пуск» будет сразу же получен искомый коэффициент. Но бывает, что в ответ на запрос появляется ответ: «запрашиваемый коэффициент не найден».

Такой результат может быть, когда:

- Страхование оформляется водителем или юридическим лицом впервые.

- При введении запроса была допущена ошибка со стороны запрашивающего, либо со стороны того страховщика, который последний раз вносил данные в реестр об этом клиенте.

При обнаружении любых ошибок, следует немедленно составить официальный запрос и отправить его в адрес руководства РСА. К запросу прилагаются копии полисов за предшествующие периоды.

От чего зависит класс водителя

Не только КБМ оказывает влияние на стоимость ОСАГО. Водительский класс формируется под влиянием целого ряда факторов.

На него прямо либо косвенно повлияет:

- Величина базовой ставки, которую государство назначает для каждого типа транспортного средства (легковой автомобиль, автобус и т.д.).

- Место регистрации клиента, так как в каждом регионе действует своя статистика ДТП.

- Марка автотранспортного средства (для каждой из них рассчитана определенная частота попадания в ДТП).

- Возраст клиента: чем старше, тем опытнее считается водитель.

- Стаж вождения: чем он выше, тем больше скидка.

- Число вписанных в страховку лиц: чем их больше, тем выше повышающий коэффициент.

- Статистика ДТП данного клиента.

Особенности

Автовладельцы, обращающиеся страховую компанию за приобретением страховки автогражданской ответственности (ОСАГО), покупают данный продукт с применением коэффициента бонус-малус (КБМ).

Например, согласно действующему тарифу, компания продает страховой полис, стоимостью 5000 рублей. При этом понижающий коэффициент клиента равен 0,7.

Сделаем расчет, чтобы выяснить как будет цена полиса для этого человека в данной страховой компании.

Стоимость составит: 5000*0,7=3500 р. Скидка составила 1500 рублей.

Таким образом, класс оказывает существенное влияние на стоимость полиса.

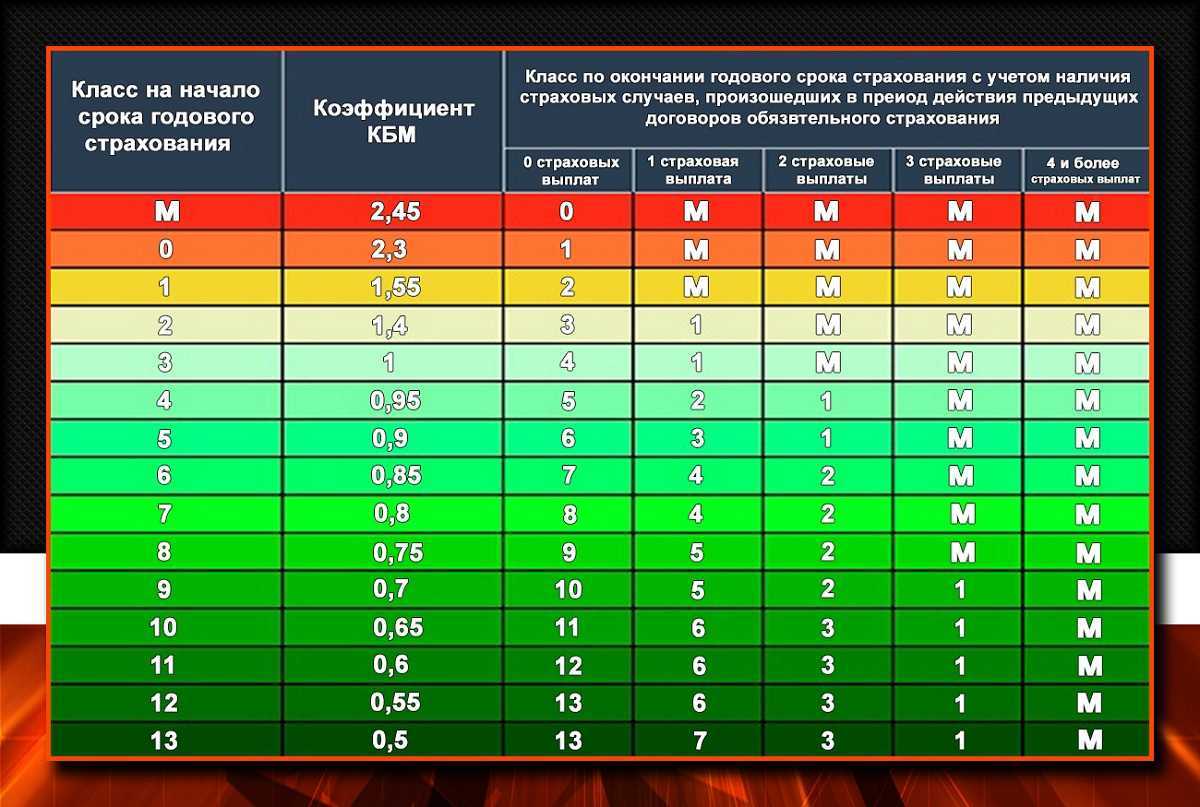

Таблица со значениями Кбм

Таблица, в которой приводится коэффициент бонус-малус, включает следующие значения:

- ранжирование по классу в начале нового/первого года обязательного страхования;

- непосредственно КБМ;

- классовые показатели с вариантами на конец года, обеспечивающими переходящее на следующий год ранжирование с учетом случаев предоставления страховых выплат по авариям, виноват в которых оказался застрахованный водитель;

- ранжирование по одному страховому случаю в год;

- по двум страховым случаям;

- по трем случаям;

- в случае 4-х и более страховых случаев в год.

При этом стоит учитывать, что таблица подразумевает существенное падение по рангу и сообразное повышение коэффициента даже за один страховой случай.

![]()

Так, при аварийном случае в единственном числе на первом году страхования, водитель сразу попадает на класс М с коэффициентом 2,45. Подняться по классу при безаварийной езде можно на один пункт за раз, то есть, на следующий год водитель с классом М может изменить свой статус на 1-й класс и далее улучшать его каждый год.

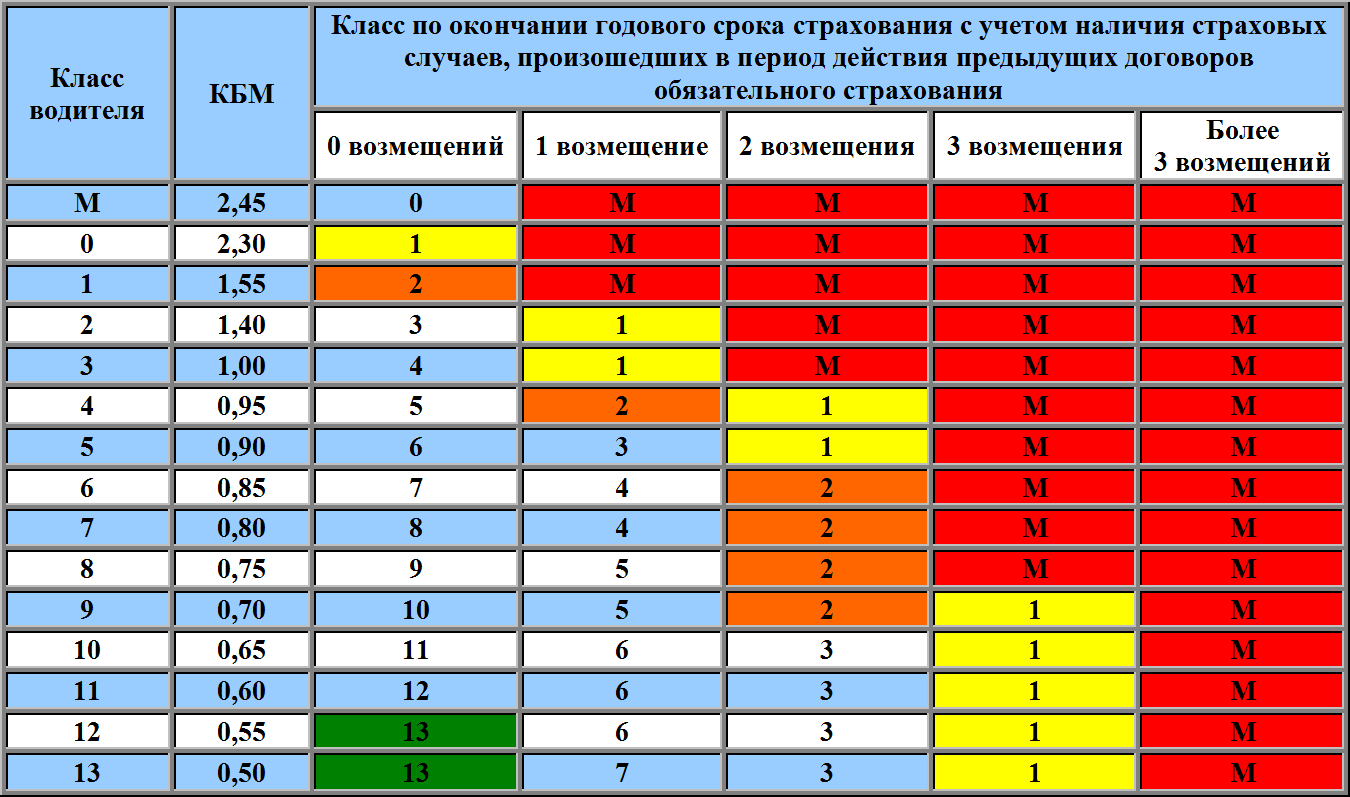

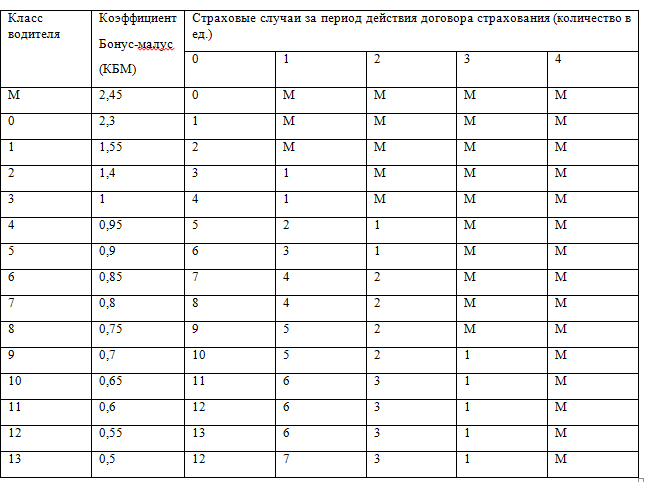

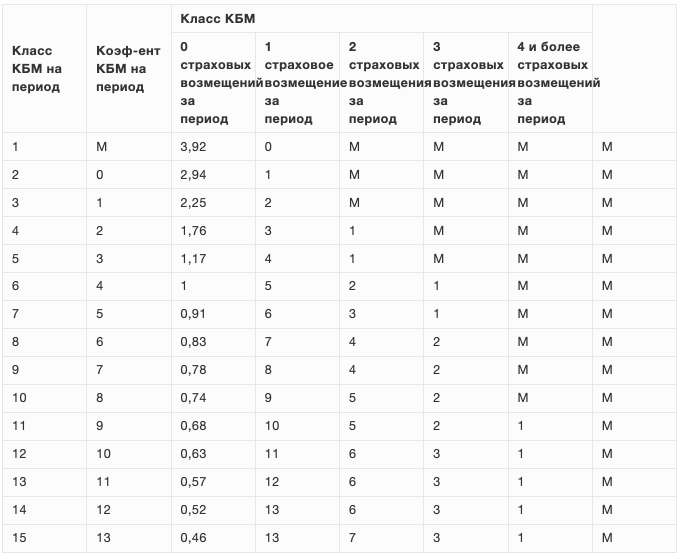

Таблица для расчетов КБМ включает информацию о классе ОСАГО, значение коэффициента, которое соответствует определенному классу, а также информацию о том, как количество аварийных случаев за годовой срок страхования влияет на класс ОСАГО.

| Класс | КБМ | Подорожание | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

| – | 1 | 2 | 3 | 4 | |||

| Скидка | Класс, который будет присвоен | ||||||

| M | 2,45 | 145% | M | M | M | M | |

| 2,3 | 130% | 1 | M | M | M | M | |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Пользоваться таблицей КБМ очень просто. Для начала необходимо узнать КБМ. Это информация есть на сайте Российского союза автостраховщиков (РСА), можно обратиться в страховую компанию или посмотреть КБМ в действующем полисе (некоторые компании указывают класс прямо в страховке). Все остальные источники считаются недостоверными.

Каждый страховой случай, повлекший за собой осуществление страховых выплат, понижает класс водителя на 2-6 позиций. Например, начальный КБМ водителя соответствует значению 8. При совершении одной аварии, повлекшей за собой страховую выплату, класс понизится до 5, две аварии понизят класс до 2, а три и более отбросят его на самую низшую ступень. Класс М означает, что клиент особо опасен для страховой компании. В этом случае стоимость полиса увеличивается в 2,45 раз.

Предлагаем рассмотреть пример расчета КБМ по таблице. Исходные данные: водитель впервые заключает договор ОСАГО и за год совершил 2 ДТП, повлекшие страховые выплаты.

Поскольку водитель не имеет истории, ему присваивается 3 класс, которому соответствует значение 1. Совершив 2 аварии, класс понижается до М. При продлении договора, стоимость страховки будет увеличена в 2,45 раза.

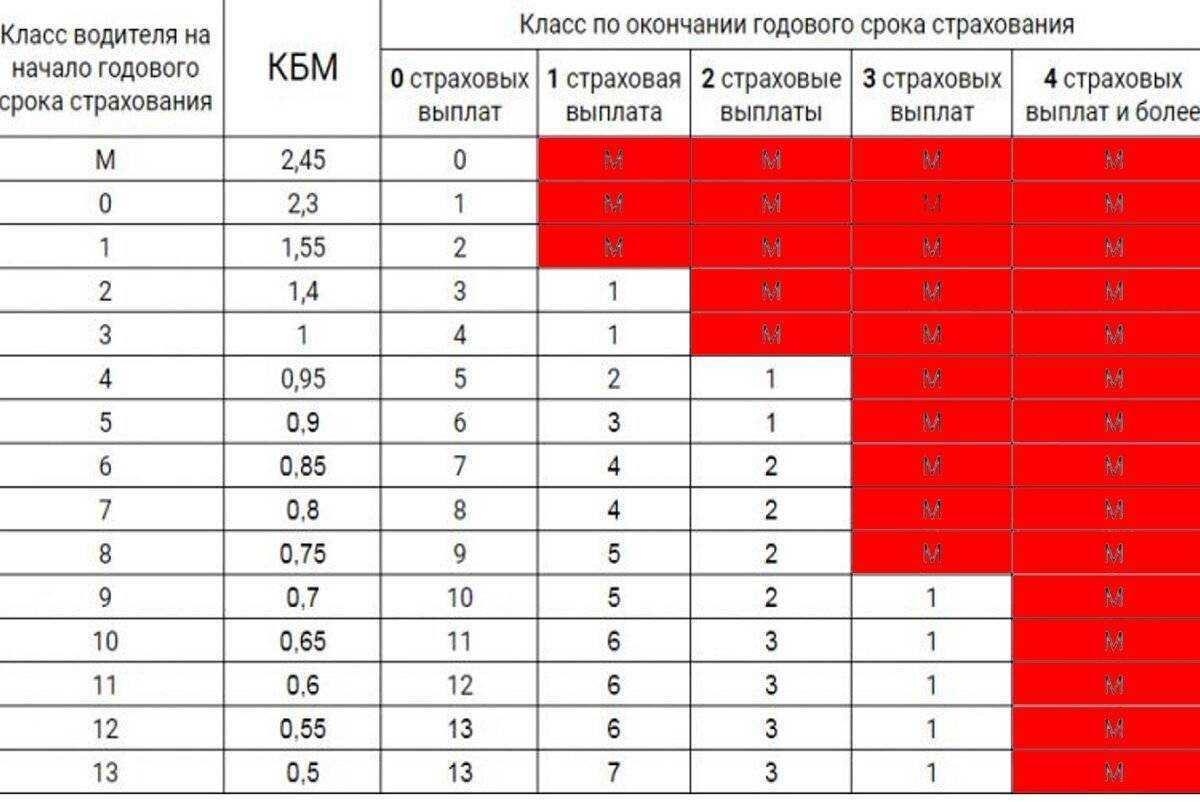

Как рассчитать классность

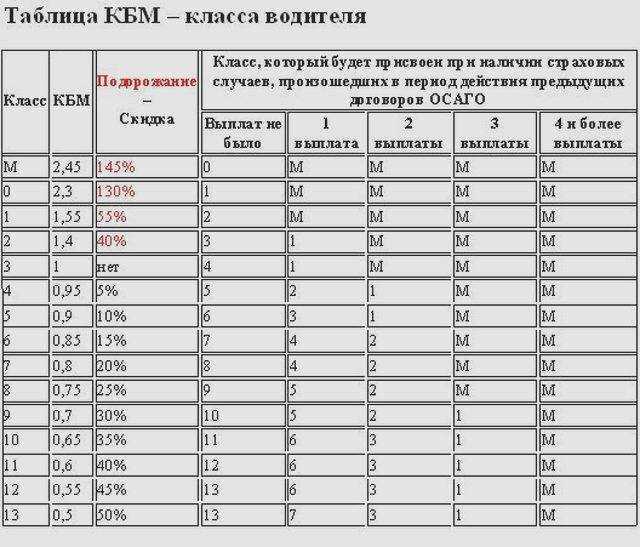

Мы разобрались, что такое класс водителя, но как его определить? Классность высчитывают по шкале от М до 13, где М и 0 предполагают максимальные значения КБМ, а 13 – минимальные.

Узнать свой класс можно, если обратиться к таблице ниже:

![]()

Рассчитываются данные достаточно просто, а поможет в этом наглядный пример:

Новичку-водителю, оформляющему свой первый полис, присваивают сразу третий класс, что соответствует КБМ 1

Рассчитывается он исходя из всех описанных выше критериев, во внимание не принимается исключительно один фактор – история вождения (т. е

наличие ДТП и других страховых случаев).

На следующий год, следуя градации, будет присвоена 4 классность, что позволит рассчитывать уже на КБМ 0,95. Переход на следующий уровень осуществляется только при отсутствии обращений за компенсацией, например, в случае аварии.

При достижении максимального, 13 класса, присваивается КБМ 0,50, что позволяет водителю экономить до 50% от стоимости ОСАГО.

Максимальную цену (порядка 145%) придется уплачивать за полис при присвоении классности M. Понижение на несколько пунктов происходит при наличии одного или нескольких страховых случаев, т. е. когда водитель обращается за компенсацией.

Рассчитать свой класс водителя труда не составит, достаточно только знать количество аварийных случаев, которые произошли на протяжении периода действия страховки.

![]()

Как рассчитать свою классность, если в ОСАГО вписано сразу несколько лиц? Правила подсчета в этом случае будут такими же, как и описанные выше, т. е. начисление КБМ происходит по отношению к собственнику авто. Ранее бонусы привязывались к определенному ВИН-коду, т. е. к автомобилю, что препятствовало накоплению баллов водителя и повышению его классности. Подобная система накопления была отменена с 2008 года.

Обзор показателя

Опытные владельцы автомобилей знают, что класс водителя, который присваивается при расчете ОСАГО, играет крайне важную роль

Классов много, но вам важно запомнить лишь несколько основных моментов:

- классы могут быть обозначены буквой или цифрами — М или 0-13;

- наименьший класс обозначен буквой М;

- наиболее выгодный класс обозначается числом 13.

Сам по себе класс водителя не имеет прямого влияния на стоимость страховки, но он учитывается при расчете КБМ. В итоге может получиться ситуация, когда из-за неудачного класса КБМ стоимость страховки может возрасти в несколько раз. Аналогичным образом может произойти обратное — очень низкий класс водителя может существенно снизить общую стоимость страховки.

Изначально класс присваивался не водителям, а автомобилям — так было начиная с 2003 года. Проблема состояла в том, что владельцам автомобилей такая схема была невыгодна — класс привязывался к конкретному автомобилю, а потому, при его замене, все начиналось сначала.

Старая система продержалась не очень долго — всего 4 года, после чего, в 2007 году, были внесены изменения. По новым правилам хорошие и ответственные водители получили более выгодный класс, который сохраняется за ними даже при смене автомобиля. Это уже приводит к хорошей стоимости ОСАГО в целом.

При первом оформлении ОСАГО водителю присваивается класс 3, благодаря чему КБМ становится равен единице, а потому не влияет на общую стоимость страховки. Улучшить класс можно лишь через год, причем лишь на 5%, которые разделяют каждый класс.

В итоге с классом 13 коэффициент становится равен 0,5, что снижает стоимость страховки ровно в 2 раза.

С технической точки зрения, вам все это знать не нужно, но лишней информация тоже не станет. На рынке есть много отличных страховых компаний, но еще больше встречается недобросовестных страховщиков, из-за которых никогда не будет лишним провести расчет ОСАГО самостоятельно.