Порядок расчетов

Расчеты производятся по следующему алгоритму:

- Определение периода полезной эксплуатации авто.

- Выбор метода вычисления амортизации (обычно это линейный способ).

- Фиксация выбранного метода в учетных документах предприятия.

- Выполнение расчетов.

Выбранный способ амортизации запрещается менять под конкретный объект.

ВАЖНО! Списания начинают производиться с даты ввода ТС в эксплуатацию, а не с фактической покупки автомобиля и его постановки на учет в ГИБДД. Начало амортизации – 1 число месяца, который следует за месяцем начала эксплуатации ТС

Рассмотрим пример. Авто было приобретено 25 января. В эксплуатацию оно введено 15 февраля. В этом случае списания будут производиться с 1 марта.

Пример расчетов №1

Организация в 2006 году купила ТС за 300 000 рублей. Период полезной эксплуатации составляет 5 лет. Сумма чисел лет эксплуатации составляет 15 (1+2+3+4+5). Производятся следующие списания:

- 2007 год: 5/15*300 тысяч = 100 тысяч. Месячная амортизация: 100 тысяч/12 = 8 333 рубля.

- 2008 год: 4/15*300 тысяч = 80 тысяч. Месячная амортизация: 80 тысяч/12 = 6 667 рублей.

- 2009 год: 3/15*300 тысяч = 60 тысяч. Месячная амортизация: 60 тысяч/12 = 5 000 рублей.

Дальнейшие расчеты производятся по аналогии вплоть до 5 года эксплуатации.

Для налогового учета сумма амортизационных трат является аналогичной в каждом месяце. Она составит 5 000 рублей (300 тысяч рублей/60 месяцев использования).

Пример №2

Приобретено ТС за 200 000 рублей. Пробег его за 3 года составил 90 000 км. Расчетный износ равен 18,6%. Для нахождения амортизации нужно стоимость авто умножить на износ: 200 тысяч*18,6%. Получается 37 200 рублей.

Для определения остаточной стоимости нужно вычесть износ из цены ТС. Получается 162 800 рублей. После этого можно подсчитать траты на 1 км пробега: износ делится на стоимость авто. Получается 0,18 р/км (37 200/200 000).

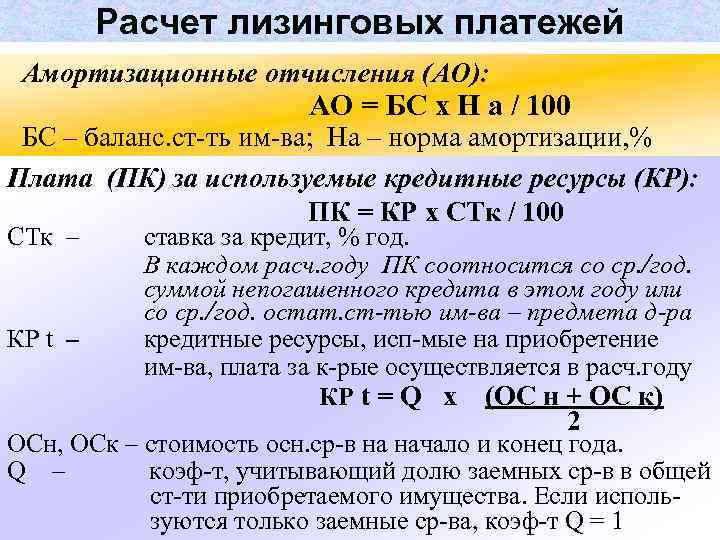

Ускоренная амортизация при лизинге

Транспортные средства обычно стоят недешево, поэтому их часто приобретают за счет заемных средств. Одним из распространенных вариантов является лизинг. Он позволяет не только приобрести объект, но и в дальнейшем снизить платежи по налогам на имущество и на прибыль.

Речь идет об использовании ускоренной амортизации. Действующее законодательство позволяет при покупке объекта в лизинг использовать «ускоряющий» коэффициент в размере до 3. Однако, применяя этот метод, необходимо учитывать ряд ограничений.

- Имущество должно учитываться на балансе лизингополучателя.

- В договоре лизинга должен быть пункт о применении ускоренной амортизации с указанием используемого коэффициента.

- Ускоренную амортизацию в бухгалтерском учете можно применять только при использовании метода уменьшаемого остатка (п. 19 ПБУ 6/01). Т.к. в налоговом учете аналогичный метод отсутствует – неизбежно возникают налоговые разницы.

- В налоговом учете нельзя применять повышающий коэффициент амортизации автомобиля к основным средствам, относящимся к 1-3 амортизационным группам. Т.е. для значительной части транспортных средств (в частности – для легковых автомобилей, малых автобусов и грузовиков массой до 3,5 т) данная льгота недоступна.

Как рассчитать амортизацию автомобиля

В бухгалтерии есть несколько способов, выбор зависит от класса автомобиля, целей его использования, условий договора. Самый простой и часто используемый — линейный. В нем используются такие формулы:

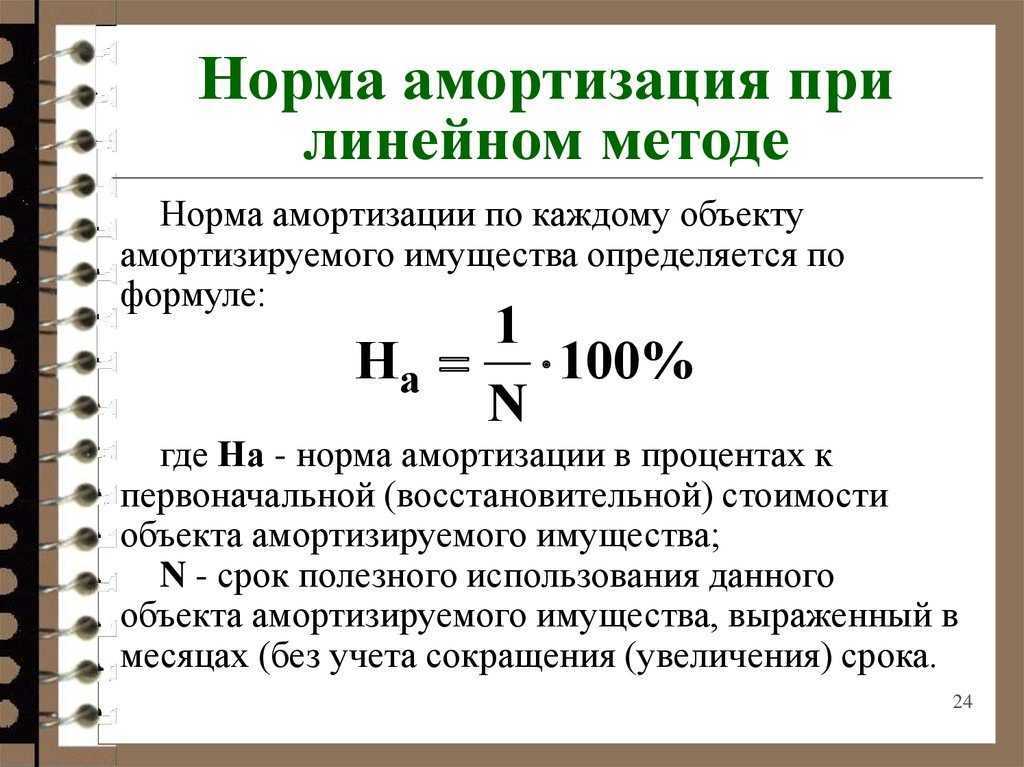

- Амортизационные начисления = Стоимость без НДС* Норма амортизации/100 (А=С*На/100)

- Норма амортизации=1/период полезного применения*100 (На=1/ппп). Период полезного использования зависит от класса автомобиля, он указан в нормативных таблицах. Для легкового автомобиля с двигателем объема меньше 3,5 л этот срок составляет 3-5 лет.

- Коэффициент износа = Амортизационные начисления/Стоимость автомобиля без НДС (Ки=А/С)

Для примера возьмем автомобиль с первоначальной стоимостью 600 000 рублей. Период полезного использования – 5 лет.

- Норма амортизации: (На=1/ппп)=1/6*100=0,2*100=20

- Амортизационные отчисления за год: А=С*На/100=600 000*20/100=120 000

- Коэффициент износа: Ки=А/С=120 000/600 000=0,2

Эту формулу применяют не только для бухгалтерских расчетов. Предположим, вы таксист, купили автомобиль из примера выше и хотите посчитать, сколько надо зарабатывать в месяц, чтобы автомобиль без учета затрат на его обслуживание окупился через пять лет.

Возьмем получившееся значение амортизационных отчислений и разделим на количество рабочих месяцев. Пусть их будет 11, а 1 – отпуск. 120 000/11=10909 рублей в месяц.

При расчетах для ОСАГО, в банках, автоломбардах, в компаниях трейд-ин используется другая формула:

Физический износ автомобиля = (И1xПф+И2xДф)xА2xА3xА4

- И1 – износ по пробегу (в % на 1000 км пробега);

- Пф – пробег фактический в тыс. км с округлением до 0,1;

- И2 – старение в зависимости от интенсивности эксплуатации;

- Дф – фактический срок службы в годах, округление до 0,1;

- А2 – износ от природно-климатических условий;

- А3 – износ от экологической обстановки;

- А4 – износ по количеству жителей в регионе.

Актуальные показатели коэффициентов указаны в нормативных таблицах. Если не хочется считать вручную, воспользуйтесь специальными онлайн-сервисами, они точно и быстро посчитают по этой формуле.

В них используются данные о вашем автомобиле, климате, в котором вы проживаете, интенсивности использования машины, количестве жителей в регионе.

Расчет амортизации автомобиля

Предположим, мы покупаем легковой автомобиль 2012 года выпуска, с объемом двигателя 1,4 л, габаритами от 3,6 до 3,9 м, пробегом 75 364 км в Барнауле. Новые автомобили данной марки стоят 600 000 р., продавец выставил цену 450 000 р.

Много это или мало? Посмотрим таблицу районирования по климатическим условиям регионов РФ – Алтайский край относится к холодному климату.

![]()

Экологическая агрессивность – высокая (85 кг выбросов в атмосферу на жителя). Количество жителей в регионе – 700 тыс.

Вычислим среднегодовой пробег. 75 364/5=15072,8 км/год. Этому значению соответствует коэффициент И2=0,89

И1=0,4, Пф=75,4, И2=0,89, Дф=5, А2=1,12 , А3=1,07 , А4=1,050

Высчитаем значение самостоятельно:

(И1хПф+И2xДф)хА2xА3xА4=(0,4х75,4+0,89х5)х1,12х1,07х1,050=43,55 %

Мы получили значение естественного износа. Посчитаем его в деньгах:

600 000х43,6/100=261 600

Стоимость автомобиля на 2017 год составит 600 000-261 600=338 400.

Посчитаем стоимость с учетом морального износа в онлайн-сервисе оценщик. Получилось, что рыночная стоимость оцениваемого автомобиля 338 400х(1 — 0,2)=270 720 руб.

Теперь вы знаете, как рассчитать амортизацию автомобиля и при торге можете оперировать полученными данными.

Расчет амортизации на 1 км пробега

Помимо потери в цене от износа, автомобиль требует затрат на обслуживание. Чтобы посчитать амортизацию на 1 км пробега, нам потребуются следующие данные:

- Эксплуатационный расход топлива на 100 км и цена 1л топлива.

- Показания пробега за год.

- Стоимость страховки за год.

- Стоимость техобслуживания за год.

- Амортизация (потеря стоимости) за год.

- Величина дорожного налога за год.

Цена топлива на 1км рассчитывается по формуле: расход/100*цена 1л. Разделите цены из пунктов 3,4,5,6 на количество км из пункта 2. Сложите получившиеся значения, у вас получится стоимость 1 км пробега вашего автомобиля.

Онлайн-сервисы по расчету амортизации

Для расчета амортизации автомобиля на 1км воспользуйтесь калькулятором calcsoft.ru, более подробный вариант autocosts.info

Бухгалтерские расчеты производят в специальных программах, например, 1С. Но можно воспользоваться и сервисами онлайн — planetcalc.ru, buhgalter911.com

503 service temporarily unavailable

Кроме того, сотрудник находился в ежегодном оплачиваемом отпуске 14 дней (18.08.14-31.08.14). Рассчитаем сумму компенсации за использование личного автомобиля и сумму возмещения расходов за август:

- Сумма компенсации за август составит 5 000 / 31 * 17 = 2 741,94 руб.

- Сумма возмещения расходов на бензин 1 500 * 7,7 / 100 * 32,50 (средняя цена за 1 л бензина АИ-92 согласно чекам АЗС) = 3 753,75 руб.

- Итоговая выплата сотруднику за использование личного автомобиля в августе составит 6 495,69 руб.

Из статьи Вы узнаете: 1. Нужно ли удерживать НДФЛ и начислять страховые взносы с компенсации за использование личного автомобиля в служебных целях. 2. Можно ли учесть компенсацию за использование личного автомобиля в расходах по налогу на прибыль и УСН. 3. Как рассчитать сумму компенсации и отразить в бухгалтерском учете. Порядок документального оформления компенсации работнику за использование личного автомобиля в служебных целях мы рассмотрели ранее. Теперь остается выяснить: какими налогами и взносами облагается компенсация и как ее учесть в налоговом и бухгалтерском учете? Забегая немного вперед, скажу, что ответ на эти вопросы во многом зависит от того, является работник собственником автомобиля, или использует его по доверенности. Заинтригованы? Тогда читайте статью. А в следующей статье выясним, как учесть суммы компенсации в целях налогообложения и начисления страховых взносов. Основания для начисления компенсации за использование личного автомобиля В соответствии со ст. 188 ТК РФ работнику при использовании личного имущества, в том числе личного автомобиля, с согласия и в интересах работодателя предусмотрены следующие выплаты: — компенсация за использование и износ (амортизацию) личного имущества; — возмещение расходов, связанных с эксплуатацией личного имущества. Компенсация за использование работником личного транспорта обычно устанавливается в твердой сумме за месяц, независимо от числа календарных дней в месяце. Однако следует учитывать, что за периоды, когда работник фактически не исполнял свои служебные обязанности (находился в отпуске, на больничном и т.д.), компенсация не должна начисляться.

Это интересно: Как рассчитать расход топлива — самые действенные способы

Как рассчитать амортизационные отчисления

При признании объекта ОС в бухгалтерском учете определяются следующие элементы (п. 37 ФСБУ 6/2020):

- срок полезного использования;

- ликвидационная стоимость;

- способ начисления амортизации.

В налоговом учете начисления делаются, исходя из СПИ и стоимости (первоначальной или остаточной), — в зависимости от выбранного метода.

В БУ и НУ виды амортизационных отчислений отличаются. В БУ выделяют следующие способы начисления (п. 35, 36 ФСБУ 6/2020):

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (объему работ).

Для всех ОС, входящих в одну группу, устанавливается единый способ начисления амортизации.

Элементы пересматриваются в конце каждого года и при наступлении обстоятельств, которые влияют на них. Например, после улучшения или восстановления ОС (п. 37 ФСБУ 6/2020).

Вы вправе выбрать один из следующих способов начисления амортизации основных средств в налоговом учете (пункт 1 статьи 259 Налогового кодекса РФ):

- линейный;

- нелинейный.

Выбранный метод начисления и порядок использования амортизационных отчислений необходимо отразить в учетной политике для целей налогообложения. Они применяются ко всему амортизируемому имуществу, кроме того, которое амортизируется только линейным способом (п. 1, 3 ст. 259 НК РФ):

- здания, сооружения, НМА, входящие в 8–10 амортизационные группы (то есть СПИ превышает 20 лет);

- основные средства, используемые в добыче углеводородного сырья на новом морском месторождении.

Метод начисления изменяется с линейного на нелинейный или обратно с начала года. Но есть ограничение: переход между методами возможен раз в пять лет, не чаще (п. 1 ст. 259 НК РФ).

Линейная амортизация

В бухучете линейный способ применяйте к ОС, для которых СПИ определяется периодом, когда объект приносит выгоды.

В налоговом учете при расчете линейным методом отчисления необходимо делать ежемесячно, отдельно по каждому основному средству (п. 2 ст. 259 НК РФ). То есть при линейном методе амортизационные отчисления отражают часть стоимости амортизируемого имущества, которая учитывается в расходах равномерно в течение срока полезного использования.

Нелинейная амортизация

К нелинейному способу в БУ относят способ уменьшаемого остатка. Он применяется к ОС, для которых СПИ определили периодом.

И способ пропорционально количеству выпущенной продукции (объему работ), который применяется, когда СПИ установлен в натуральных единицах (штуках, тоннах и т.д.). Нельзя рассчитывать амортизацию на основе выручки или иных поступлений от продажи продукции, полученной от использования этого ОС.

В налоговом учете амортизацию нелинейным способом начисляйте по амортизационной группе, а не по отдельному основному средству, как при линейном методе (п. 2 ст. 259 НК РФ).

Как рассчитать амортизацию

Владельцу компании просто необходимо понимать на какую сумму есть активов в бизнесе. В личных финансах мы знаем стоимость квартиры, машины, сумму денег на счетах. Тоже самое справедливо для бизнеса. Собственник должен знать, что происходит с активами: насколько они дешевеют и восполняется ли их стоимость.

Чтобы рассчитать амортизацию нужно учесть 4 фактора:

- справедливую стоимость актива. Сколько стоит актив. Узнайте рыночную стоимость оборудования или стоимость по которой он был приобретен.

- срок полезной службы актива. Автомобиль не будет работать 30 лет без поломок.

- остаточная стоимость: за сколько можно будет продать актив.

- метод начисления амортизации

В инструменте Platrum Склад расчет амортизации происходит автоматически.

Методы начисления

Линейная амортизация

Амортизация = стоимость актива / количество месяцев использования

Полезное использование

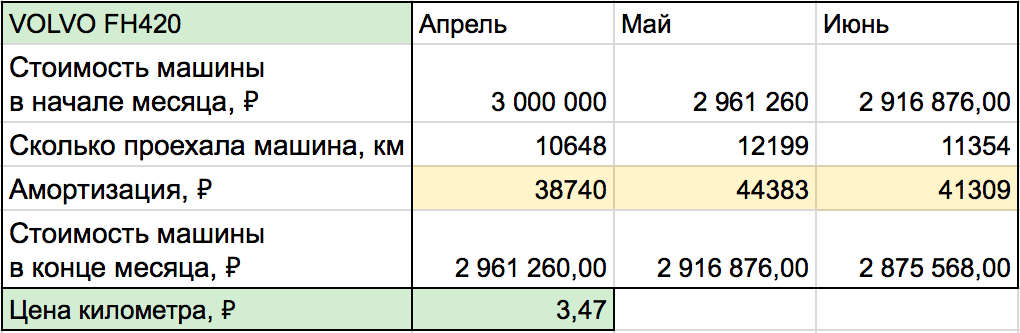

Считается от выработки. Одна фура может стоять в гараже, а вторая работает. Поэтому нужно рассчитывать отработанный километр, и рассчитывать сумму амортизации на 1 км. По этому методу можно рассчитать амортизация на величину замера.

Эти методы расчета — управленческие, а не бухгалтерские.

Каждый месяц, вычитайте из прибыли сумму амортизации, чтобы понимать, сколько на самом деле зарабатывает компания.

Также читайте: Как провести инвентаризацию имущества

Срок полезной службы транспорта

Показатель зависит от разновидности транспортного средства. Всего видов транспорта, подлежащего амортизации – 10. К автотранспорту относятся четыре категории:

| Группа | Полезный срок | Относящийся к категории транспорт |

| 3 | 3–5 лет | Мототехника

Легковые авто Грузовой транспорт до 0,5 т |

| 4 | 5–7 лет | Спецавтомобили для лиц с ограниченными возможностями

Грузовой транспорт, фургоны, тягачи, самосвалы Автобусы малого класса (до 7,5 м) Автоцистерны Лесозаготовительный транспорт Прицепы для транспорта, грузоподъемностью менее восьми тонн |

| 5 | 7–10 лет | Легковые авто с двигателем более 3,5 л

Грузовики 5–15 тонн Пассажирский транспорт длиной до 12 м Спецавтомобили Троллейбусы |

| 6 | 10–15 лет | Техника с грузоподъемностью до 15 т

Автобусы суперкласса длиной от 16,5 м |

Методы расчета в организации в бухгалтерском учете

Начисление амортизации в бухучете начинается в следующем месяце – с 1-го числа. При этом не имеет значение, поставлен ли автомобиль на учет в ГИБДД или нет, оформлена ли смена собственника.

В бухгалтерском учете в п.18 ПБУ 6/01 предусмотрено 4 способа амортизационных отчислений:

- Линейный;

- Уменьшаемого остатка – ускоренный;

- По сумме чисел лет срока использования;

- Пропорционально объему продукции, услуг, работ.

Организация может выбрать любой из указанных способов, никаких ограничений нет.

Но важно отразить выбор в бухгалтерской учетной политике. Метод амортизационных отчислений выбирается один и тот же для всех однородных транспортных средств. Рекомендуем:. Рекомендуем:

Рекомендуем:

- Онлайн калькулятор для расчета амортизации авто.

- Также можно рассчитать стоимость 1 км пробега автомобиля в онлайн калькуляторе.

Как рассчитать линейным способом?

Линейный метод начисления самый простой, стоимость равномерными частями переносится в расходы весь срок использования.

Методика расчета:

Определяется норма амортизации в год или месяц:

Пример

Исходные данные:

Организация купила легковой автомобиль объемом двигателя до 3.5 л.

Стоимость, по которой машина принята к учету, равняется 554 000.

В бухгалтерском учете срок полезного использования устанавливается по налоговой Классификации. Данный тип транспортного средства относится к 3 амортизационной группе, для него может быть установлен срок от 3 до 5 лет.

Организация приняла решения установить для автомобиля СПИ = 48 месяцев (4 года).

Для амортизационных отчислений выбран линейный метод.

Расчет:

Норма А. = 1 / 48 * 100 = 2,08%.

Ежемесячная А. = 554 000 * 2,08% = 11523,20.

Ускоряющий коэффициент

Организация вправе в бухгалтерском учете в отношении автомобиля, взятого в лизинг, использовать нелинейный метод, основанный на применении ускоряющего коэффициента.

Данный коэффициент позволяет ускорить процесс списания стоимости транспорта, позволяя в первые же годы вернуть большую часть потраченных на приобретение средств.

За основу берется остаточная стоимость машины вместо первоначальной.

Методика расчета:

Определяется норма амортизационных отчислений.

В следующем году опять рассчитывается остаточная стоимость, от которой определяются амортизационные отчисления.

Данный метод можно применять в отношении автомобилей, взятых в лизинг.

Пример при лизинге

Исходные данные:

Организация в декабре 2019 года взяла в лизинг легковой автомобиль стоимостью 350 000 на 3 года.

По договору лизинга транспортное средство ставится на баланс лизингополучателю, в связи с чем амортизацию начисляет он.

Принято решение установить срок полезного использования, равный сроку лизинга, 3 года.

Выбранный способ начисления амортизации – уменьшаемого остатка с коэффициентом ускорения = 2.

Начисление начинается с 1 января 2020 года.

Расчет:

Норма А. = 2 / 3 * 100% = 66,67%.

1-й год:

Стоимость ост. = 350 000.

Годовая А. = 350 000 * 66,67% = 233 345.

Ежемесячная А. = 233 345 / 12 = 19 445.

2-й год:

Стоимость ост. = 350 000 – 233 345 = 116 655.

Годовая А. = 116 655 * 66,67% = 77 773,89.

Ежемесячная А. = 77 773,89 / 12 = 6 481.

3-й год:

Стоимость ост. = 350 000 – 233 345 – 77 774 = 38 881

Годовая А. = 38 881 * 66,67% = 25 922.

Ежемесячная А. = 25 922 / 12 = 2 160.

Остаток 350 000 = 233 345 – 77 774 – 25 922 = 12 959 можно списать в последний месяц эксплуатации.

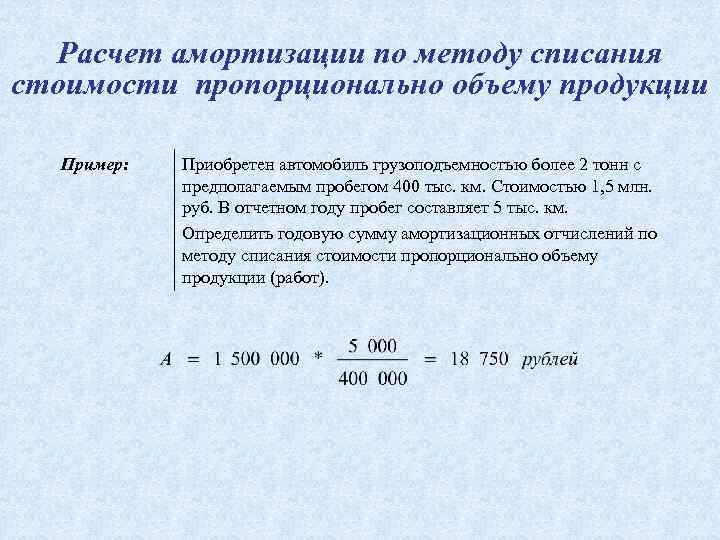

Как посчитать по километражу машины?

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

В этом случае будет учтена нагрузка, оказываемая на автомобиль в процессе использования.

Для расчета амортизационных отчислений по километражу нужно знать первоначальную стоимость и нормативный пробег за время службы.

Методика расчета:

Определяется норма отчислений на 1 километр.

Пример начисления на 1 км пробега авто

Исходные данные:

Организация купила грузовой автомобиль, первоначальная стоимость составила 900 000.

Срок полезного использования – 7 лет.

Нормативный пробег = 180 000 километров.

За первый месяц автомобиль проехал 2000 километров, за второй – 1500 и т.д.

Расчет:

Норма А. = 900 000 / 180 000 = 5 руб./км

А. в 1 месяц = 2000 * 5 = 10 000.

А. во 2 месяц = 1500 * 5 = 7 500.

и т.д.

Проводки

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Ежемесячно бухгалтер отражает проводки по начислению амортизации.

Для этого кредит счета 02 корреспондирует с дебетом счетов учета затрат.

Нужный счет выбирается в зависимости от сферы применения автомобиля.

Проводки по начислению амортизации: Дт 20 (23, 25, 26, 44) Кт 02.

Подробнее о проводках по счету начисления амортизации 02 смотрите здесь.

Что влияет на амортизацию автомобиля

Износ довольно сложный показатель, и имеется множество факторов, способных повлиять на стоимость автомобиля. Этот показатель может варьироваться в зависимости от: дорожных, погодных и эксплуатационных условий, срока эксплуатации, а также, навыков вождения конкретного водителя. Но понимание того, что со временем меняет стоимость автомобиля, поможет просмотр марок и моделей на ближайшей парковке.

И так, на амортизацию автомобиля влияет:

Цена

Амортизация автомобилей рассчитывается на основе процентного отношения в годовом исчислении, поэтому имеет смысл, что чем больше вы тратите на автомобиль, тем больше стоимость будет потеряна в результате амортизации. Например, городской автомобиль стоимостью 1 000 000 рублей может потерять 55% своей стоимости в результате амортизации, что означает снижение стоимости на 550 000 рублей. С другой стороны, роскошный седан стоимостью 6 000 000 рублей может потерять 3 300 000 рублей своей стоимости, что довольно привлекательно.

Но это еще не все. Спрос марки и модели также влияет на амортизацию, поэтому приведенные выше 55% не одинаковы для всех автомобилей и вряд ли будут такими же высокими для премиальных марок, таких как Mercedes или BMW.

![]()

Эксплуатационные расходы и экономия

Раньше, на амортизацию не влияли эксплуатационные расходы автомобиля, а исключительно престиж марки и модели. Но, поскольку приоритеты сместились, а водители стали более экономными — эксплуатационные расходы и показатели экономики теперь сильно влияют на скорость амортизации.

Таким образом, если вы покупаете экономичный автомобиль, который может проходить 100 километров на 6 литрах бензина и будет облагаться небольшим налогом, его стоимость будет снижаться с более низкой скоростью в годовом исчислении. Конечно, может быть сложно найти автомобиль с перспективными показателями в снижении затрат, поскольку новые топливные технологии всегда делают новые автомобили более экономичными. Но, инвестируя в тот автомобиль, который устанавливает эталон сейчас, вы можете ожидать, что он будет лучше сохранять свою ценность в будущем.

Фирменная принадлежность

Восприятие имиджа бренда по-прежнему оказывает наибольшее влияние на нормы амортизации, поскольку некоторые автомобили сильнее сохраняют свою стоимость, исключительно из-за своего значка. Немецкие производители, такие как Mercedes, BMW и Volkswagen, как правило, считаются автомобилями, которые ценят больше всего, в то время как французские бренды, такие как Citroën и Peugeot, имеют одни из худших показателей амортизации среди всех производителей автомобилей.

Ford интересен, когда дело доходит до амортизации. Несмотря на то, что Ford является одним из самых популярных производителей в мире, продающим миллионы автомобилей каждый год, он всегда боролся с имиджем бренда, и автомобили этого завода имеют одни из самых низких показателей амортизации. Это сводится к огромному числу моделей Fiesta и Focus на дороге и тому, как популярность производителя может повлиять на стоимость отдельных автомобилей.

![]()

Когда применяются повышающие коэффициенты

Организации кроме понижающих коэффициентов при расчете износа автотранспорта разрешается использовать повышающие. Необходимость их применения определяется по инициативе субъект хозяйствования в зависимости от обстоятельств. При условии принятия положительного решения о коэффициентах ускорения юридическое лицо обязано прописать это в своих внутренних нормативных актах.

Необходимость применения повышающего коэффициента (не более 2) может возникать при работе автотранспорта в условиях:

- Агрессивной окружающей среды;

- Повышенной интенсивности.

Возможность применения такого коэффициента распространяется на автотранспорт, полученный в лизинг. В таком случае коэффициент не должен превышать 3. Такое право возникает у лизингополучателя при условии обоюдного согласия сторон договора.

Примеры расчета износа автомобилей

В интернете можно найти множество специализированных сервисов, позволяющих рассчитать степень износа транспортного средства. Для того чтобы получить необходимые сведения, нужно просто найти подобный ресурс и заполнить специальную форму

Важно учитывать, что полученный результат является приблизительным значением, и может не отражать полную картину

Для того чтобы получить более детальную информацию, следует заняться расчетами самостоятельно, зафиксировав все издержки, связанные с использованием автомобиля. К этой статье расходов можно отнести стоимость запасных частей, ремонтных работ, резины и топлива. Помимо этого, в обязательном порядке учитываются расходы на проведение технического осмотра.

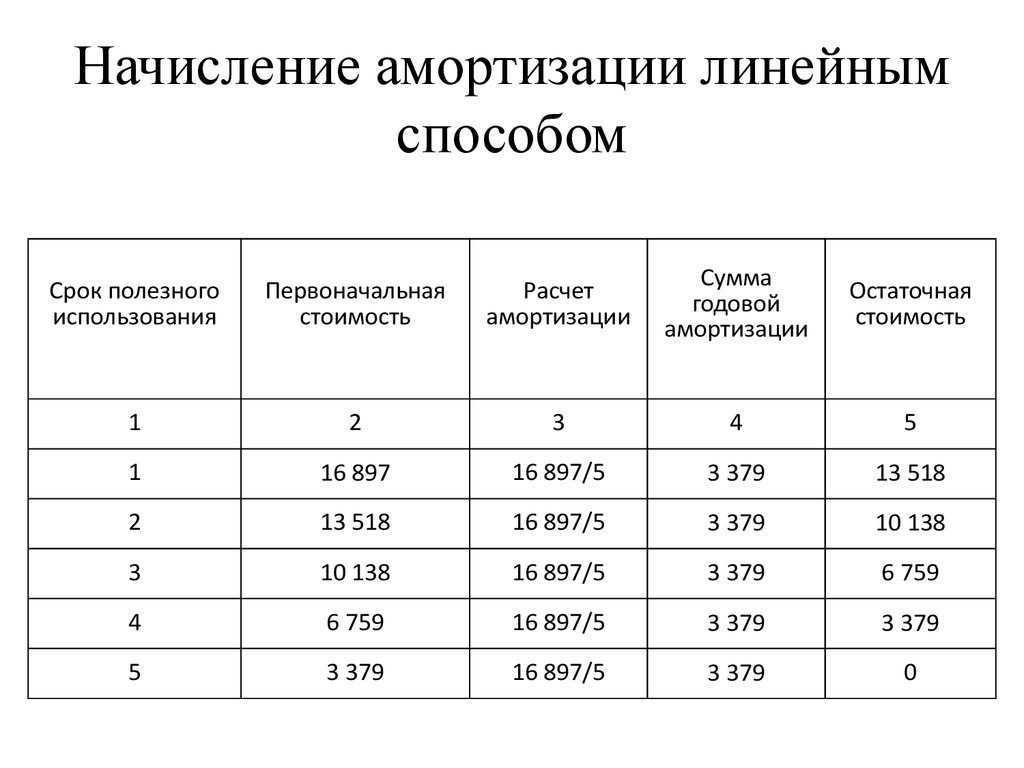

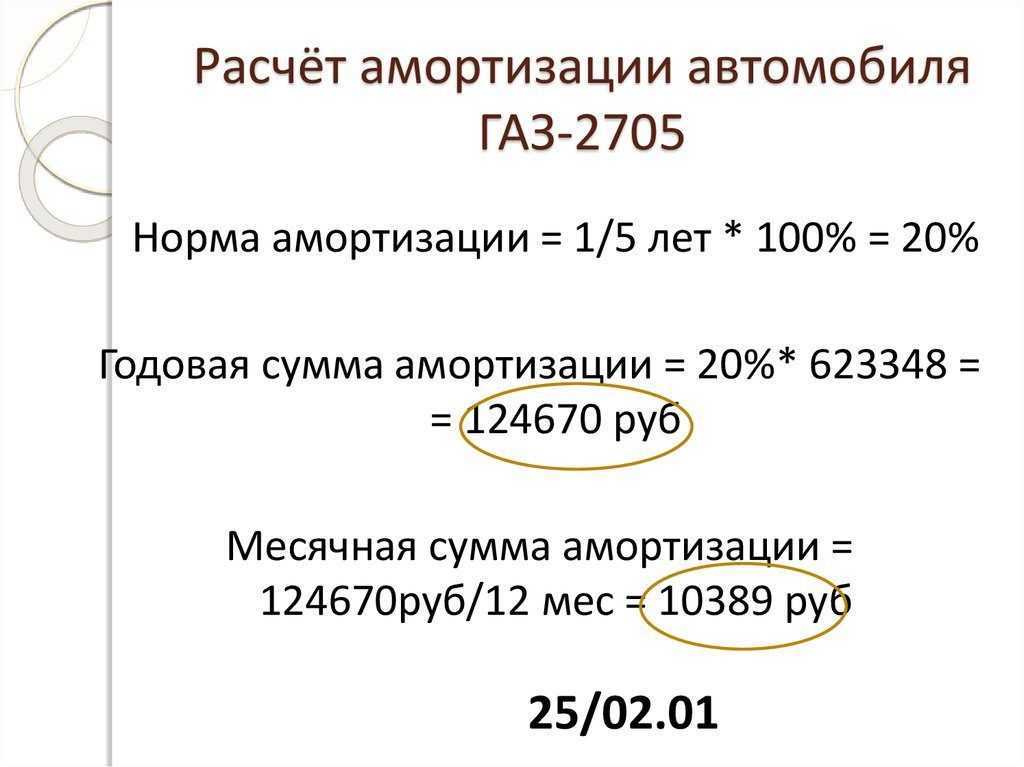

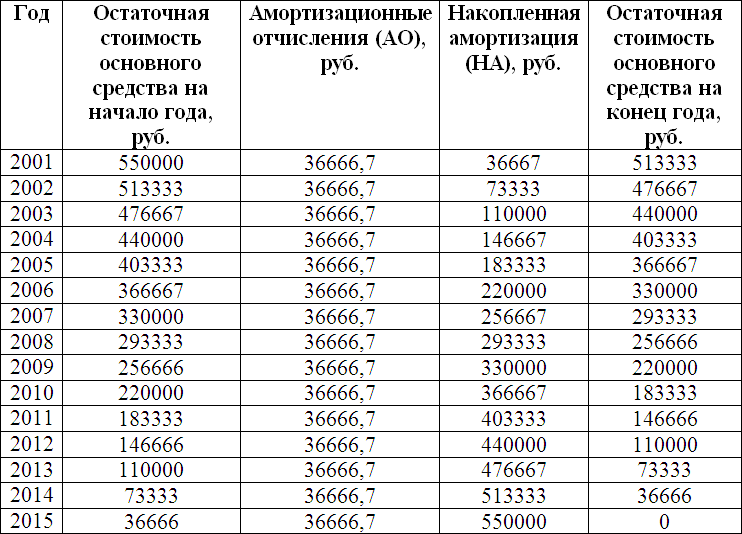

Давайте рассмотрим порядок составления расчетов величины амортизационных расходов на примере организации, купившей автомобиль двадцать первого марта две тысячи четырнадцатого года. Стоимость приобретенного транспорта составляет четыреста тысяч рублей. Срок полезной эксплуатации автомобиля равняется пяти годам. Для начала нужно сложить сумму количества лет эксплуатации транспорта: «1 + 2 + 3 + 4 + 5 = 15»

Здесь важно отметить, что в бухгалтерском балансе расчет амортизации объекта отражается в финансовом эквиваленте

Для того чтобы выявить величину амортизационных расходов во время первого года эксплуатации, необходимо разделить 5 (первый год эксплуатации) на 15 (общая сумма количества лет эксплуатации). Полученный результат нужно умножить на стоимость автомобиля: «5 / 15 * 400 000 = 133 333 рублей». Для того чтобы узнать величину месячных расходов, полученный результат нужно разделить на двенадцать. На второй год эксплуатации порядок расчетов немного изменяется. Вместо цифры пять, используется четыре (второй год эксплуатации).

Произведя простые арифметические действия можно узнать, что на второй год эксплуатации сумма амортизационных расходов составит 106 666 рублей. Аналогично этому методу, составляются расчеты на все последующие года, единственное что изменяется – показатель, отражающий конкретный год использования автотранспорта.

Здесь нужно отметить, что при составлении расчетов для налоговой, указывается единая величина амортизационных расходов. Для составления вычислений необходимо разделить начальную стоимость автомобиля (400 000 рублей) на общий срок эксплуатации (5 лет).

Для того чтобы лучше понимать, как посчитать амортизацию автомобиля, предлагаем рассмотреть еще один практический пример. Цена служебного автомобиля, купленного компанией в две тысячи четырнадцатом году, составила двести тысяч рублей. За следующие несколько лет автомобиль проехал около девяносто тысяч километров. Износ движимого объекта составляет восемнадцать процентов. Для того чтобы вычислить размер естественного износа транспорта, следует умножить первоначальную цену на уровень износа: «200 000 * 18 = 36 000».

Для того чтобы вычислить остаточную стоимость, нужно от первоначальной цены отнять величину естественного износа: «200 000 – 36 000 = 164 000». На основе этих данных можно составить вычисление размера издержек на каждый километр пробега транспорта. Чтобы получить эту информацию нужно разделить величину естественного износа на первоначальную цену объекта: «36 000 / 200 000 = 0,18».

![]() Основа амортизационных вычислений – это стоимость ТС с вычетом НДС

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС

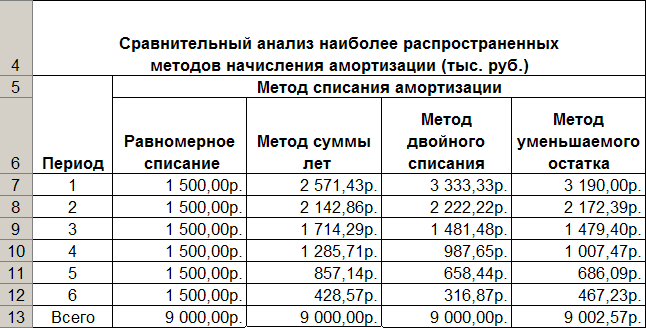

Основные способы расчета износа на авто

При составлении расчетов, бухгалтер может использовать одну из четырех основных методик. Каждый из этих способов относится к одной из двух категорий: нелинейный и линейный способ составления расчетов. Каждая компания имеет законное право самостоятельно выбрать наиболее подходящую методику составления расчетов. Как правило, в отношении грузовых автомобилей и другого транспорта, использующегося в производственном цикле, применяется методика списания стоимости в соответствии с объемом произведенных товаров либо оказанных услуг. В отношении автомобилей, что не участвуют в производственном цикле, используются другие методы составления вычислений. Ниже мы предлагаем подробно рассмотреть, каждый из трех оставшихся способов.

Линейный метод

Ключевой особенностью этого метода является то, что размер транспортных расходов, начисленных за износ на протяжении конкретного отрезка времени, рассчитывается с учетом начальной (восстановительной) стоимости данного объекта. Для того чтобы вычислить коэффициент амортизации машины этим способом, нужно разделить вышеуказанное значение на продолжительность эксплуатационного срока. Как правило, такие сроки считаются в месяцах. Полученный результат должен быть умножен на сто процентов. По окончании составления расчетов можно получить информацию об объеме годового износа объекта. Для того чтобы узнать сумму финансовых ресурсов, потраченных за один месяц, нужно разделить полученный результат на двенадцать.

Как показывает практика, данная методика является одной из самых популярных, благодаря простоте составления расчетов. Начинать учет износа объекта необходимо со следующего месяца после приобретения транспортного средства и ввода в эксплуатацию. Этот шаг позволяет списывать денежные средства в одинаковом размере на протяжении всего эксплуатационного периода.

![]() Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей

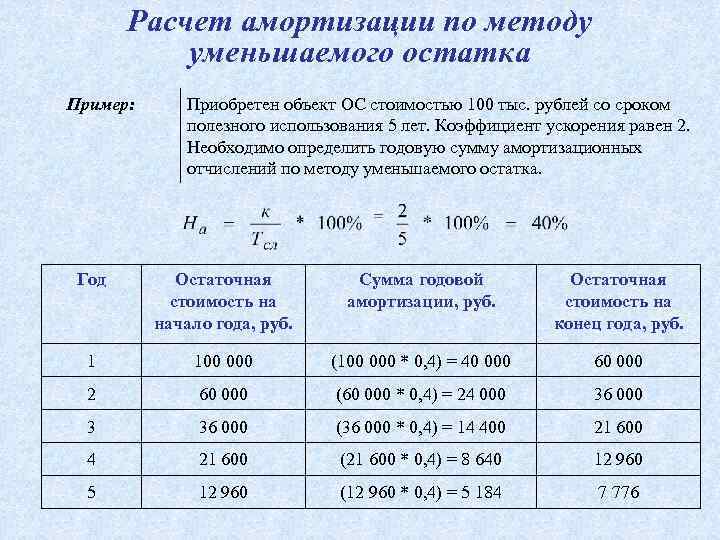

По уменьшаемому остатку

Эта методика является одним из самых ускоренных методов списывания движимой собственности. Как правило, этот метод применяется только в первые несколько лет эксплуатации автотранспорта. Эффективность данного подхода объясняется тем, что в первые годы использования авто, производительность объекта значительно выше. Это означает, что быстрая амортизация транспортного средства является более целесообразным способом списания расходов.

Для того чтобы использовать этот метод составления вычислений, необходимо получить информацию о следующих параметрах:

- изначальная цена объекта;

- остаточная стоимость;

- эксплуатационный срок.

Для того чтобы составить вычисления износа объекта при помощи рассматриваемой методики, нужно остаточную стоимость (на начало отчетного периода) помножить на норму износа. Полученное значение следует помножить с коэффициентом форсирования. Здесь следует выделить тот факт, что каждая организация имеет право самостоятельно устанавливать величину этого параметра. Полученный результат следует умножить на 100 процентов.

Отчисление по сумме лет полезного использования

Срок амортизации легкового автомобиля можно рассчитать на основе полезного эксплуатационного срока. Данный метод, как и вышеуказанный вариант, является ускоренным способом составления расчетов. В первый год эксплуатации приобретенного автомобиля, предприятию нужно списывать крупные суммы денежных средств. Однако по мере старения транспорта, размер амортизационных затрат будет постепенно снижаться.

При составлении вычислений по данной методике учитывается начальная стоимость автомобиля. Полученное значение нужно умножить на норму амортизации, установленную в конкретной компании. В случае с данной методикой, норма амортизации рассчитывается на каждый год, а её величина тесно взаимосвязана со сроком полезного использования объекта.