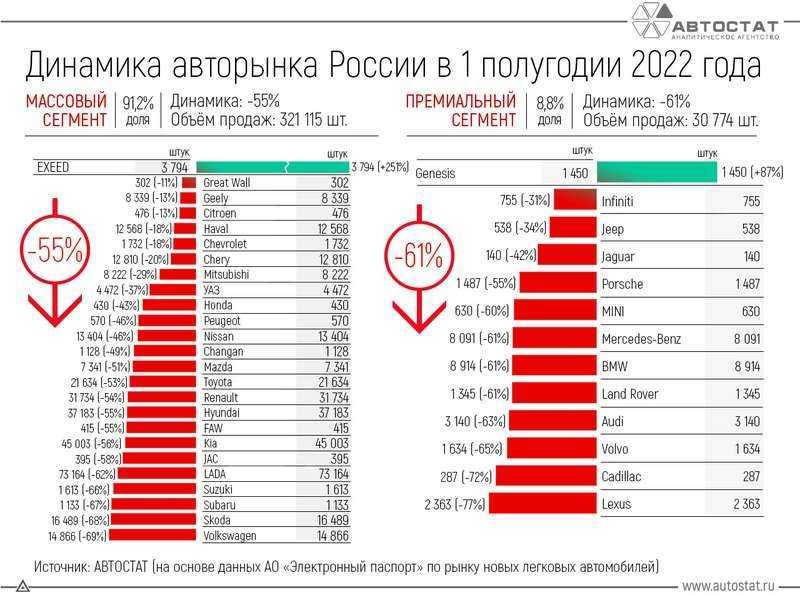

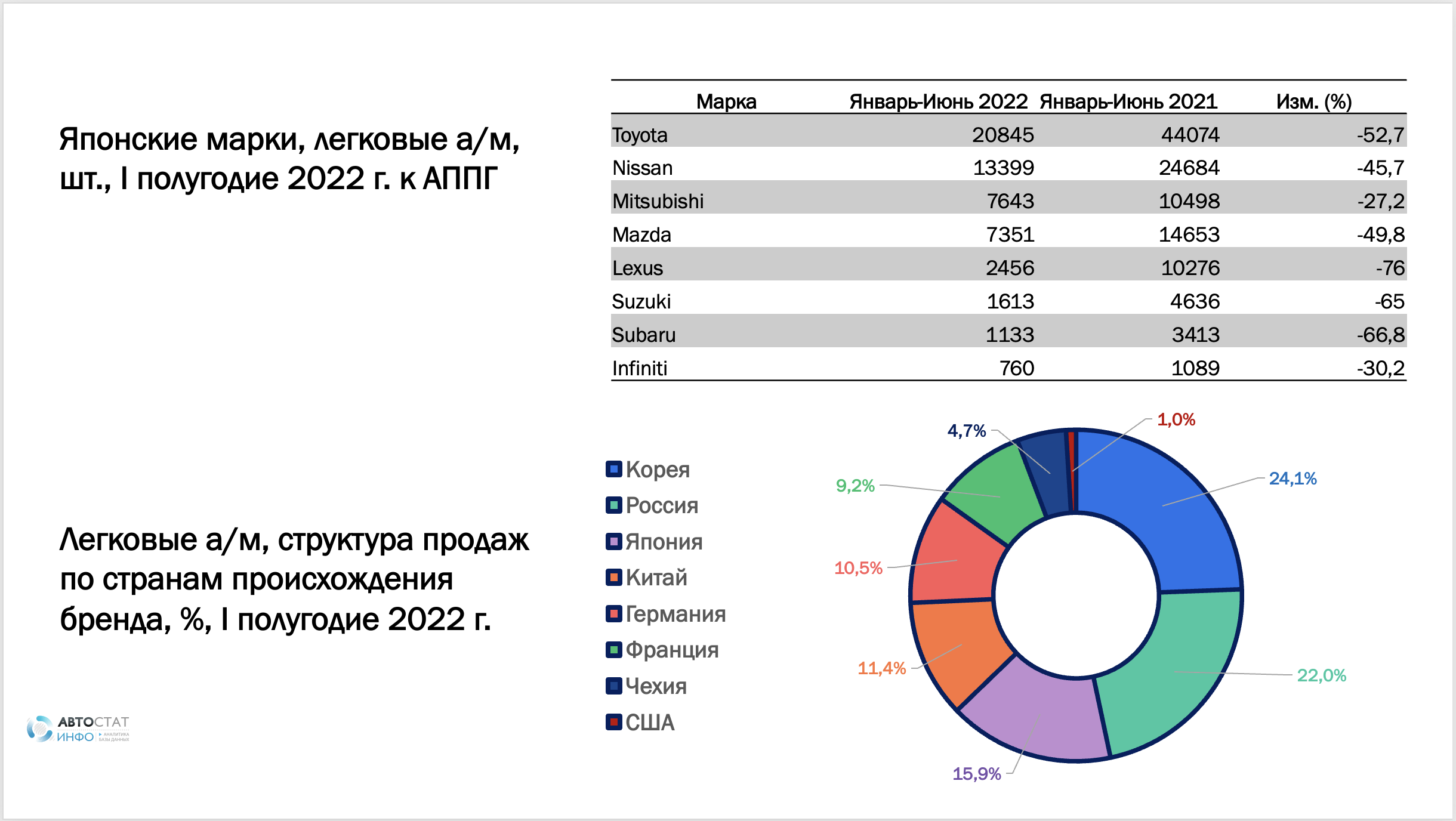

Динамика продаж по автомобильным брендам

Массовый сегмент. Продажи выросли только у Exeed — плюс 251%. Аналитики связывают такой рост бренда с низкой прошлогодней базой.

Продажи автомобилей других марок снизились, а у некоторых — катастрофически снизились. В самом низу оказались популярные европейские и японские марки, а также отечественная LADA.

Премиальный сегмент. Продажи выросли только у Genesis — плюс 87%. Этот успех также связан с низкой прошлогодней базой. У остальных брендов катастрофа.

Рис.3. Динамика продаж по автомобильным брендам. Инфографика: Дмитрий Лавренёв

Несмотря на жесткое падение, лидером по количеству продаж осталась отечественная LADA. Продано 73164 автомобиля этой марки. Далее следуют корейские KIA (45003 штук) и Hyundai (37183 штук).

Среди отдельных моделей автомобилей мощный рост показал китайский Haval Jolion — плюс 635%. Наибольшее падение продаж у LADA Granta — минус 69%.

Рис.4. Лидеры и аутсайдеры по маркам и моделям. Скриншот видеотрансляции АВТОСТАТ

Что дальше?

Уверен, этот год будет богат на интриги в продажах новых машин. Во-первых, будет интересно посмотреть, каковы будут продажи мая – с высокой долей вероятности можно утверждать, что они будут выше, чем в мае 2020 года, но вот темп роста, скорей всего, уже будет ниже, чем в апреле. Ключевой вопрос – на сколько?

Также далее будет интересно понаблюдать за продажами в летний и осенний периоды – в 2020 году в эти месяцы наблюдался, достаточно, высокий спрос на машины, который большинство экспертов связывали с фактом отложенных покупок – можем ли утверждать, что высокий темп роста апреля и ожидаемый рост мая – это, всего лишь, смещение отложенного спроса с будущих месяцев, или продажи машин так себя не ведут?

Может ли быть такое, что высокий рост апреля был связан с ожиданиями потребителей относительно дальнейшего роста цен на новые автомобили и снижение доступности автокредитов вслед за повышением Центральным Банком России ключевой ставки два раза в течение месяца?

Ответы на эти вопросы мы узнаем уже достаточно скоро. И будем следить за динамикой продаж в том числе на нашем сайте.

Статья подготовлена и одобрена by эксперт страхового рынка Максим Чернов

Calmins.com

Что дальше?

Прогноз на 2022 год — хоть и не радужный, но все же в базовом сценарии имеет небольшой плюс: на уровне 1% (при пессимистичном сценарии — минус 6%, при оптимистичном — плюс 5%). Ключевыми факторами, влияющими на уровень продаж в новом году, станут все та же пандемия, санкции, проблемы с чипами и, соответственно, с поставками техники конечным потребителям, цены на нефть, курсы валют, связанный с последними двумя факторами рост цен на LCV.

Государство пока не отказывается от поддержки автопроизводителей: в частности, не останавливается реализация нацпроектов (безопасные и качественные дороги, транспортная инфраструктура и т. п.). Так, на льготный лизинг выделено около 5 млрд рублей. Продолжится выделение субсидий на покупку школьных автобусов и автомобилей скорой медицинской помощи. И это вселяет определенный оптимизм.

Фото: журнал «Движок»

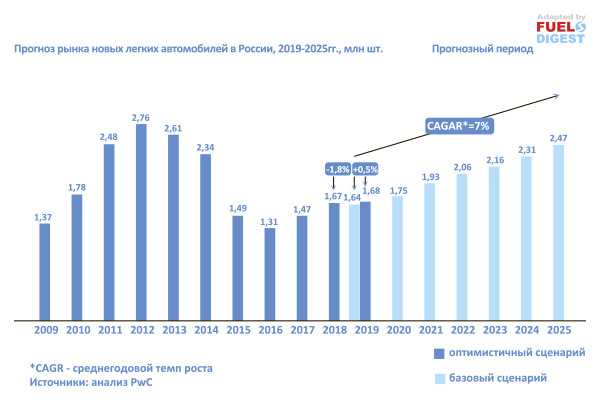

Рынок легковых автомобилей

За шесть месяцев 2022 года продажи легковых автомобилей упали на 56% по сравнению с первым полугодием 2021 года. Продажи легких коммерческих автомобилей и грузовых автомобилей снизились на 39% и 19% соответственно. Рост продаж автобусов на 5% аналитики АВТОСТАТ связывают с поступлением госзаказов.

Рис.1. Автомобильный рынок по сегментам. Скриншот видеотрансляции АВТОСТАТ

Уже в январе-феврале продажи легковых автомобилей стали сокращаться, однако отрицательные показатели не казались катастрофическими. В марте рынок рухнул, а в апреле-июне продажи практически остановились. В конце июня — начале июля рынок начал медленно восстанавливаться.

Рис.2. Продажи легковых автомобилей в первом полугодии 2022 года. Скриншот видеотрансляции АВТОСТАТ

Рынок автокредитования

В январе и феврале 2022 года банки выдали меньше кредитов, чем за аналогичный период 2021 года, однако за счет инфляции объем выданных кредитов вырос.

На графике видно, что еще в начале года эти показатели росли. Однако в марте и апреле автокредитование практически остановилось. Количество и объем выданных кредитов рухнули на 90% и 85% соответственно.

Эксперты связывают падение объемов автокредитования с повышением ЦБ РФ ключевой ставки до 20%. По мере снижения ключевой ставки автокредитование начало восстанавливаться.

Рис.5. Выдача кредитов на новые легковые автомобили. Скриншот видеотрансляции АВТОСТАТ

Особенности рынка: предпочтения потребителей

Каким типам кузовов в сегменте LCV отдавалось предпочтение? Выкладки аналитиков говорят о следующем: 28% приходится на цельнометаллические фургоны (ЦМТ), 21% — на бортовые исполнения и шасси, 16% — на микроавтобусы и 14% — на фургоны. Причем наибольший прирост просматривается у ЦМТ и фургонов. И это вполне объяснимо: доставка последней мили приходится именно на этот тип подвижного состава в LCV.

Однако и тут просматривается легкая неразбериха. Пошло все с советских времен, когда существовал «двойной счет». Шасси под надстройки считались отдельно, а все, что на них устанавливалось, шло особой строкой. ГАЗ выпускает шасси и ЦМТ — он отчитался за них. Потом сторонний производитель поставил на шасси надстройку в виде изотермического фургона, а из ЦМТ сделали микроавтобус. Они, в свою очередь, попали в другую отчетность: «Спецтехника и пассажирский транспорт». Вот и поди разберись: кто сколько и чего сделал… И это касается не только ГАЗа. Так что все эти приведенные проценты весьма умозрительны.

Где находятся основные потребители LCV? Естественно, в наиболее развитых в промышленном плане регионах: Москве и Московской области, Санкт-Петербурге, Татарстане, Краснодарском крае, Нижегородской области. Все предсказуемо. Даже то, что в этом списке с большим отрывом лидирует Москва. Дело в том, что достаточно большое количество юридических фирм зарегистрировано именно в Москве, хотя основную деятельность они ведут совершенно в иных регионах.

В топ-10 потребителей LCV замечены такие компании, как «Почта России», «Яндекс.Драйв», ТК «Мегаполис», РЖД и «Европлан». Причем предпочтения в марках разноплановы («Почта России», «Европлан») либо связаны с предпочтением отдельно взятых марок («Яндекс.Драйв») или исторически сложившихся обстоятельств.

Парк LCV в России на 1 июля 2021 года насчитывал 4 186 077 ед. На иномарки приходилось 38%. Треть всего парка LCV работает на дизельном топливе. 27% составляют машины с цельнометаллическими фургонами, 26% — бортовые и шасси, 25% — микроавтобусы, 10% — фургоны, ну а далее следует мелочевка. Наиболее крупные парки сосредоточены в тех же самых компаниях — лидерах по приобретению: «Почта России», РЖД, «Ростелеком», Сбербанк и «Росинкас».

Средний возраст парка LCV — 15,9 года. На долю новых машин (до 3 лет) приходится всего лишь 8%. Причем машин старше 15 лет в парке 47%. Из этого следует, что потенциал по замене парка — просто огромный. Вопрос только один: будут ли у бизнеса деньги для его обновления?

Рынок новых LCV

Анализируя продажи в первом полугодии в динамике от месяца к месяцу, можно заметить, что в июньский результат (4 754 машины) оказался почти на 61% выше результата за май (2 958 единиц). Таким образом, можно прогнозировать, что рынок LCV прошёл «дно» и будет теперь расти. Хотя, разумеется, достичь прошлогодних показателей в этом году он вряд ли сможет.

За первое полугодие текущего года продажи лёгких коммерческих автомобилей снизились на 40% к аналогичному периоду прошлого года, то есть с 63 439 до 38 174 машин.

За прошлый месяц продажи LCV-иномарок упали на 80% в годовом сравнении с 4 252 до 860 штук, а за первые полгода — на 47% с 21 648 до 11 466 единиц. Объём рынка российских машин уменьшился в июне этого года на 49% к аналогичному периоду прошлого года — с 7 702 до 3 894 единиц. За январь-июнь было продано 26 708 таких LCV против 41 791 авто за прошлый год (спад на 36%).

«ГАЗ» в июне этого года удержал лидерство на рынке лёгких коммерческих авто, несмотря на снижение показателей реализации на 47% в годовом сравнении до 2 643 авто (против прошлогодних 4 955 единиц). Второе место занимает в июне «УАЗ» — 824 машины против 1 414 авто, реализованных годом ранее (-41,7%).

Продажи LCV марки Lada в тот же период упали на 68% с 1 333 до 427 единиц, что соответствует третьему месту в рейтинге. На 4-й строчке рейтинге находится Ford — 307 проданных машин, на 82% меньше, чем было продано годом ранее (1 666 единиц). Замыкает июньский топ-5 марок рынка LCV бренд Peugeot — 170 проданных машин, что на 73% меньше, чем было продано в июне 2021 года (639 штук).

Топ-5 марок рынка LCV по итогам первого полугодия 2022 года составили: «ГАЗ» — 17 285 единиц против прошлогодних 26 137 машин (-34%), Ford — 5 701 авто (-34%; 8 681 авто), «УАЗ» — 5 432 шт. (-34%; 8 280 штук), Lada — 3 991 авто (-46%; 7 373 штук) и Peugeot — 1 572 машины (-49%; 3 077 единиц).

ПРОДАЖИ НОВЫХ АВТОМОБИЛЕЙ В РФ ПО ГРУППАМ ЗА НОЯБРЬ 2021 И ЯНВАРЬ-НОЯБРЬ 2020/2021 г.

|

Бренд/ Марка |

НОЯБРЬ |

ЯНВАРЬ-НОЯБРЬ |

||||||||||

|

% Доля рынка |

Продано, шт. |

% Доля рынка |

Продано, шт. |

|||||||||

|

2021 |

2020 |

YOY |

2021 |

2020 |

% |

2021 |

2020 |

YOY |

2021 |

2020 |

% |

|

|

AVTOVAZ- RENAULT- NISSAN- MITSUBISHI |

36,7 |

38,5 |

-1,8 |

46 014 |

60 716 |

-24,2% |

35,6 |

38,6 |

-3,0 |

512 350 |

520 129 |

-1,5% |

|

AVTOVAZ (LADA) |

21,0 |

24,2 |

-3,2 |

26 373 |

38 064 |

-30,7% |

22,3 |

22,5 |

-0,2 |

320 795 |

302 744 |

6,0% |

|

AVTOVAZ (NIVA) RENAULT NISSAN |

— 9,4 3,7 |

0,0 8,8 3,1 |

— |

— 11 837 4 677 |

13 852 4 924 |

— -14,5% -5,0% |

— 8,3 3,2 |

0,7 8,6 3,8 |

— |

— 119 503 45 735 |

8 822 116 262 51 332 |

— 2,8% -10,9% |

|

0,6 |

-0,3 |

|||||||||||

|

0,6 |

-0,6 |

|||||||||||

|

INFINITI |

0,1 |

0,1 |

0,0 |

104 |

184 |

-43,5% |

0,1 |

0,1 |

0,0 |

1 724 |

1 656 |

4,1% |

|

MITSUBISHI |

2,4 |

1,8 |

0,6 |

3 023 |

2 839 |

6,5% |

1,7 |

1,9 |

-0,2 |

24 593 |

25 465 |

-3,4% |

|

DATSUN |

— |

0,5 |

— |

— |

853 |

— |

— |

1,0 |

— |

— |

13 848 |

— |

|

HYUNDAI Group |

12,0 |

11,1 |

0,9 |

15 009 |

17 500 |

-14,2% |

11,3 |

11,0 |

0,3 |

163 160 |

148 028 |

10,2% |

|

HYUNDAI GENESIS |

11,5 0,5 |

11,1 0,0 |

0,4 |

14 395 614 |

17 446 54 |

-17,5% 1037,0% |

11,1 0,2 |

10,9 0,1 |

0,2 |

159 740 3 420 |

146 890 1 138 |

8,7% 200,5% |

|

0,5 |

0,1 |

|||||||||||

|

Kia |

11,6 |

13,3 |

-1,7 |

14 514 |

21 012 |

-30,9% |

13,2 |

13,5 |

-0,3 |

190 270 |

181 706 |

4,7% |

|

VW Group |

8,5 |

14,2 |

-5,7 |

10 654 |

22 333 |

-52,3% |

12,9 |

14,4 |

-1,5 |

185 338 |

193 918 |

-4,4% |

|

ŠKODA VOLKSWAGEN AUDI |

4,0 3,7 0,5 |

6,1 6,5 1,1 |

-2,1 -2,8 -0,6 |

5 000 4 602 614 |

9 666 10208 1 803 |

-48,3% -54,9% -65,9% |

5,8 5,7 1,1 |

6,3 6,7 1,0 |

-0,5 |

83 237 81 754 15 595 |

84 930 90 848 13 305 |

-2,0% -10,0% 17,2% |

|

-1,0 |

||||||||||||

|

0,1 |

||||||||||||

|

VOLKSWAGEN ком.авт. |

0,3 |

0,4 |

-0,1 |

438 |

656 |

-33,2% |

0,3 |

0,4 |

-0,1 |

4 752 |

4 835 |

-1,7% |

|

TOYOTA Group |

6,8 |

6,6 |

0,2 |

8 514 |

10 432 |

-18,4% |

7,4 |

7,5 |

-0,1 |

105 778 |

100 607 |

5,1% |

|

TOYOTA |

6,1 |

5,2 |

0,9 |

7 606 |

8 199 |

-7,2% |

6,1 |

6,1 |

0,0 |

87 572 |

82 420 |

6,3% |

|

LEXUS |

0,7 |

1,4 |

-0,7 |

908 |

2 233 |

-59,3% |

1,3 |

1,4 |

-0,1 |

18 206 |

18 187 |

0,1% |

|

ГАЗ ком.авт. |

4,3 |

3,5 |

0,8 |

5 428 |

5 540 |

-2,0% |

3,5 |

3,1 |

0,4 |

50 111 |

42 319 |

18,4% |

|

HAVAL |

3,9 |

1,0 |

2,9 |

4 909 |

1 628 |

201,5% |

2,4 |

1,1 |

1,3 |

34 765 |

14 879 |

133,7% |

|

CHERY Group |

3,6 |

1,0 |

2,6 |

4 500 |

1 600 |

181,3% |

2,5 |

0,7 |

1,8 |

36 005 |

9 455 |

280,8% |

|

CHERY |

3,3 |

0,9 |

2,4 |

4 097 |

1 497 |

173,7% |

2,3 |

0,7 |

1,6 |

32 883 |

9 352 |

251,6% |

|

CHERYEXEED |

0,3 |

— |

— |

403 |

103 |

291,3% |

0,2 |

0,0 |

0,2 |

3 122 |

103 |

2931,1 % |

|

УАЗ |

2,4 |

2,6 |

-0,2 |

3 070 |

4 109 |

-25,3% |

2,0 |

2,2 |

-0,2 |

28 945 |

29 393 |

-1,5% |

|

GEELY |

2,3 |

1,3 |

1,0 |

2 826 |

2 015 |

40,2% |

1,6 |

1,0 |

0,6 |

22 479 |

13 772 |

63,2% |

|

MAZDA |

2,0 |

1,9 |

0,1 |

2 565 |

2 953 |

-13,1% |

1,8 |

1,7 |

0,1 |

25 974 |

23 378 |

11,1% |

|

FORD ком.авт |

1,7 |

0,8 |

0,9 |

2 123 |

1 218 |

74,3% |

1,2 |

0,9 |

0,3 |

17 739 |

11 681 |

51,9% |

|

STELLANTIS |

1,2 |

0,7 |

0,5 |

1 519 |

1 031 |

47,3% |

1,1 |

0,7 |

0,4 |

16 446 |

9 841 |

67,1% |

|

PEUGEOT CITROЁN |

0,6 0,3 |

0,3 0,2 |

0,3 |

733 432 |

425 297 |

72,5% 45,5% |

0,5 0,3 |

0,3 0,2 |

0,2 |

7 685 4 370 |

3 796 2 851 |

102,4% 53,3% |

|

0,1 |

0,1 |

|||||||||||

|

OPEL |

0,1 |

0,1 |

0,0 |

147 |

91 |

61,5% |

0,1 |

0,0 |

0,1 |

1 805 |

493 |

266,1% |

|

FIAT |

0,1 |

0,1 |

0,0 |

106 |

113 |

-6,2% |

0,1 |

0,1 |

0,0 |

1 104 |

1 196 |

-7,7% |

|

CHRYSLER |

— |

0,0 |

— |

— |

3 |

— |

0,0 |

0,0 |

0,0 |

2 |

28 |

-92,9% |

|

JEEP |

0,1 |

0,1 |

0,0 |

101 |

102 |

-1,0% |

0,1 |

0,1 |

0,0 |

1 480 |

1 477 |

0,2% |

|

CHANGAN |

0,5 |

0,6 |

-0,1 |

567 |

871 |

-34,9% |

0,4 |

0,5 |

-0,1 |

5 104 |

6 460 |

-21,0% |

|

VOLVO |

0,4 |

0,7 |

-0,3 |

552 |

1 030 |

-46,4% |

0,6 |

0,5 |

0,1 |

8 451 |

6 899 |

22,5% |

|

PORSCHE |

0,4 |

0,2 |

0,2 |

519 |

385 |

34,8% |

0,4 |

0,4 |

0,0 |

5 501 |

5 106 |

7,7% |

|

SUZUKI |

0,4 |

0,5 |

-0,1 |

500 |

855 |

-41,5% |

0,6 |

0,5 |

0,1 |

8 605 |

7 083 |

21,5% |

|

JAGUAR LAND ROVER |

0,4 |

0,5 |

-0,1 |

453 |

828 |

-45,3% |

0,4 |

0,5 |

-0,1 |

6 162 |

6 471 |

-4,8% |

|

LAND ROVER |

0,3 |

0,5 |

-0,2 |

416 |

735 |

-43,4% |

0,4 |

0,4 |

0,0 |

5 702 |

5 611 |

1,6% |

|

JAGUAR |

0,0 |

0,1 |

-0,1 |

37 |

93 |

-60,2% |

0,0 |

0,1 |

-0,1 |

460 |

860 |

-46,5% |

|

GM Group |

0,3 |

0,1 |

0,2 |

330 |

134 |

146,3% |

0,2 |

0,1 |

0,1 |

3 042 |

1 772 |

71,7% |

|

CHEVROLET |

0,2 |

0,0 |

0,2 |

197 |

44 |

347,7% |

0,1 |

0,0 |

0,1 |

796 |

504 |

57,9% |

|

CADILLAC |

0,1 |

0,1 |

0,0 |

133 |

90 |

47,8% |

0,2 |

0,1 |

0,1 |

2 246 |

1 268 |

77,1% |

|

SUBARU |

0,2 |

0,4 |

-0,2 |

232 |

634 |

-63,4% |

0,4 |

0,4 |

0,0 |

5 405 |

5 428 |

-0,4% |

|

GAC |

0,1 |

— |

— |

174 |

— |

— |

0,1 |

— |

— |

807 |

— |

— |

|

FAW |

0,1 |

0,2 |

-0,1 |

162 |

288 |

-43,8% |

0,2 |

0,2 |

0,0 |

2 986 |

2 493 |

19,8% |

|

HONDA |

0,1 |

0,1 |

0,0 |

90 |

79 |

13,9% |

0,1 |

0,1 |

0,0 |

1 197 |

1 383 |

-13,4% |

|

ISUZU |

0,1 |

0,1 |

0,0 |

78 |

83 |

-6,0% |

0,0 |

0,1 |

-0,1 |

691 |

888 |

-22,2% |

|

DFM |

— |

0,1 |

— |

70 |

87 |

-19,5% |

— |

0,1 |

— |

436 |

890 |

-51,0% |

|

IVECO |

0,0 |

0,0 |

0,0 |

34 |

29 |

17,2% |

0,0 |

0,0 |

0,0 |

466 |

316 |

47,5% |

|

HINO |

0,0 |

— |

— |

27 |

— |

— |

0,0 |

— |

— |

27 |

— |

— |

|

LIFAN |

0,0 |

0,1 |

-0,1 |

26 |

108 |

-75,9% |

0,0 |

0,1 |

-0,1 |

611 |

1 281 |

-52,3% |

|

BRILLIANCE |

0,0 |

0,0 |

0,0 |

4 |

36 |

-88,9% |

0,0 |

0,0 |

0,0 |

107 |

213 |

-49,8% |

|

ZOTYE |

0,0 |

0,0 |

0,0 |

2 |

— |

0,0 |

0,0 |

0,0 |

48 |

158 |

-69,6% |

|

|

FOTON |

0,0 |

0,0 |

0,0 |

1 |

23 |

-95,7% |

0,0 |

0,0 |

0,0 |

36 |

114 |

-68,4% |

|

HYUNDAI ком.авт. |

— |

0,0 |

— |

— |

23 |

— |

0,0 |

0,0 |

0,0 |

2 |

197 |

-99,0% |

|

FORD |

0,0 |

0,0 |

0,0 |

— |

0,0 |

0,0 |

0,0 |

1 |

93 |

-98,9% |

||

|

ИТОГО |

100,0 |

100,0 |

125 466 |

157 580 |

-20,4% |

100,0 |

100,0 |

1 439 045 |

1 346 351 |

6,9% |

Отличная от международной классификация: марки, представленные в России группой «СОЛЛЕРС»

|

SOLLERS Group |

4,1 |

3,4 |

0,7 |

5 193 |

5 327 |

-2,5% |

3,2 |

3,1 |

0,1 |

46 684 |

41 074 |

13,7% |

|

Ford ком.авт. |

1,7 |

0,8 |

0,9 |

2 123 |

1 218 |

74,3% |

1,2 |

0,9 |

0,3 |

17 739 |

11 681 |

51,9% |

|

УАЗ |

2,4 |

2,6 |

-0,2 |

3 070 |

4 109 |

-25,3% |

2,0 |

2,2 |

-0,2 |

28 945 |

29 393 |

-1,5% |

25 САМЫХ ПРОДАВАЕМЫХ НОВЫХ ЛЕГКОВЫХ АВТОМОБИЛЕЙ В РФ ПО МОДЕЛЯМ ЗА НОЯБРЬ 2021/2020 ГГ. И ЯНВАРЬ-НОЯБРЬ 2021/2020 ГГ.

Лидеры рынка в РФ: марки и модели

Десять ведущих марок рынка LCV закрывают 97% всего сегмента. Как и следовало ожидать, лидирующие позиции занимает ГАЗ с широким ценовым ассортиментом LCV. Далее следует Sollers-Ford благодаря отменному показателю стоимости владения Ford Transit (об этом чуть ниже), а также протекционистской политике США. Все западноевропейские бренды в той или иной степени страдают из-за санкций, наложенных американской администрацией, но, когда дело касается американских компаний, «всевидящее око» госдепа мгновенно слепнет.

Далее следуют бюджетные «буханки» (специально выведены в отдельную категорию, поскольку российский автопром так и не удосужился предложить достойную замену) и Lada Largus, которую, впрочем, отечественным автомобилем язык назвать не поворачивается…

С небольшими отрывами друг от друга следуют Peugeot, Volkswagen, Citroen, Mercedes-Benz, Hyundai и Opel. Французские бренды и Opel выходят в лидеры за счет организации собственного производства на территории России, как, впрочем, и Hyundai. Однако расклад мог бы быть совершенно иным, не приструни госдеп Volkswagen и Mercedes-Benz. Один из прежних лидеров рынка — Sprinter Classic — почил в бозе, а VW Transporter так и не обрел российской «прописки», хотя планы такие у руководства бренда были.

Среди моделей ожидаемо в лидерах «ГАЗель Next», следом идет Ford Transit. Далее — разношерстица из отечественных моделей: ГАЗ-3302, Lada Largus VU, УАЗ-3909, ГАЗ-2752 и УАЗ «Профи»

Обращает на себя внимание тот факт, что при составлении статистики аналитики не отделяют чисто коммерческие автомобили от тех, которые предназначены также для личного использования как семейные авто. Поэтому вполне возможно допустить, что представленный расклад мог бы оказаться несколько иным

Для примера: Peugeot Expert и Traveller, Citroen Jumpy и SpaceTourer, VW Transporter и Caravelle/Multivan. И таких примеров превеликое множество. Ну и наконец, стоит отметить, что в топ-10 входят 75% всех продаваемых на рынке LCV. Естественно, с приведенной выше оговоркой.

Кто впереди?

Бессменным лидером продаж является автомобили российского автоконцерна АвтоВАЗ – продажи этой марки занимают 22,6% от продаж всех автомобилей на рынке, и в 2021 году эта доля выросла на 1,2 процентных пункта. Общий объем продаж марки составил 122 тыс. автомобилей увеличившись по сравнению с прошлым годом на 30%.

Второе и третье место занимают корейские автопроизводители KIA и Hyundai с объемами продаж 70,7 (+25,8%) и 55,6 (+26,3%) тыс. автомобилей. В целом лидеры в марках довольно стабильны уже несколько лет, поэтому здесь вся интрига возникает лишь в том, чьи темпы роста или падения более высокие.

Или нет? Если внимательно присмотреться, то можно увидеть, что наибольший темп роста продемонстрировала марка Skoda – с приростом в 38% эта марка не только продала 33,2 тыс. автомобилей, но и обошла в рейтинге марку Toyota, чей темп роста в группе лидеров оказался наименьшим и составил 6,6% с объемом продаж 31,8 тыс. автомобилей. На продажи марки Skoda большое позитивное влияние оказал выход новых рестайлинговых моделей, а то время, как модельный ряд Toyota представлен автомобилями, которые пользовались особым спросом в 2020 году.

Стоит отметить, что в период сильного падения продаж в прошлом году именно продаж марки Toyota, практически не изменились по количеству относительно предыдущего года, в то время как лидерами по падению в группе наиболее продаваемых марок были корейские автопроизводители. Вполне возможно полагать, что клиентский сегмент данных марок сильно дифференцирован и по-разному реагирует на экономические потрясения.

Автопроизводители покидают российский рынок

Надо отметить, что пока ни один из игроков массового сегмента не заявил об окончательном уходе, однако деятельность приостановили или временно свернули многие.

-

Audi приостановила деятельность в России 25 февраля: прекратились поставки, на российский рынок успели поступить те машины, которые на тот момент уже прошли таможню.

-

BMW

сообщили об уходе с российского рынка 1 марта: были прекращены поставки, а также остановлена работа завода «Автотор» в Калининграде. Причем из-за нарушения логистики бренд приостановил и работу зарубежных своих предприятий. -

Rolls-Royce, хотя Россия была крупнейшим рынком сбыта марки в Европе.

-

Infiniti, Lamborghini, Porsche — дилерские центры продолжают торговать машинами, которые были оплачены Россией ранее.

-

Jaguar Land Rover, Ferrari, Mercedes-Benz, Ford, Nissan, Honda, Toyota

(из-за нарушения логистики). -

Volkswagen AG — прекращено производство Volkswagen и Skoda на заводах в Санкт-Петербурге и Нижнем Новгороде.

-

Один из немногих китайских брендов, который покинул Россию – Changan. Компания прекратила производство на заводе «Юнисон» в Беларуси, где собирались и кроссоверы для поставок в России.

Однако многие производители автомобилей, в основном китайские и корейские бренды, продолжают деятельность в России:

-

Зато корейские автопроизводители Hyundai и Kia уходить с российского рынка не планируют: машины этих брендов в России пользуются высоким спросом. А за февраль этого года Kia реализовала 15 001 автомобиль, хотя это и меньше на 9% по сравнению с февралем 2021 года.

-

Mazda также пока остается на российском рынке: сборка моделей Mazda6, CX-5 и CX-9 продолжается во Владивостоке.

-

Концерн Stellantis продолжает работу завода в Калуге: там собираются коммерческие автомобили Peugeot, Citroen и Opel и легковые автомобили Citroen C4 Sedan и Peugeot 408.

-

Другие китайские марки (Chery и EXEED) хоть временно прекратили закупку автомобилей для России в феврале из-за нестабильности рубля, все-таки возобновили производство и на российском рынке остались. В России Chery торгует кроссоверами Tiggo 8 Pro, Tiggo 8, Tiggo 7 Pro и Tiggo 4. По данным АЕБ, в феврале было продано 2907 машин этой марки (+45%).

-

Еще один китайский бренд Dongfeng (не самый популярный на российском авторынке) продолжает продажи: даже увеличил стоимость своей единственной модели в России (кроссовера DFM 580) на 200 тыс. рублей.

-

Также прекращать поставки не стала китайская марка GAC Motor: в планах у компании в 2023 году завести на российский авторынок кроссовер GS8 второго поколения, помимо уже присутствующих в России внедорожников GS5 и GS8 и минивэна GN8.

-

Не собираются прекращать сотрудничество с Россией и Geely, и Haval. За февраль бренд Geely реализовал на 82% больше машин на российском рынке, чем за аналогичный период 2021 года, (2188 шт.).

Продажи китайских автомобилей и так росли последние несколько лет.

Рис. 17. Продажи китайских машин с 2018 по 2021 гг.

К тому же, продажи всех китайских брендов, которые присутствуют на российском авторынке, возросли в первые два месяца этого года. Лишь продажи Changan упали на 12%. В общей сложности за первые два месяца года реализация китайских авто выросла на 72% (в 2022 – 17 545, в 2021 — 10 203).

Рис. 18. Продажи популярных китайских марок в январе-феврале двух последних лет

Скорее всего, в 2022 году Китай займет еще большую долю российского авторынка.

Как повлиял на продажи дефицит полупроводников

Недостаток полупроводников серьезно повлиял на темпы развития мирового автопрома/ Фото: rbc.ru

Китайские автомобили Chery Tiggo 4 и Chery Tiggo 7/ Фото: aobe.ru

Они в основном продаются со складов дилерских центров, и время ожидания от заказа до получения очень короткое. Игорь Моржаретто, партнер аналитического агентства «Автомобильная статистика» и эксперт в области автомобилестроения, сказал о том, что китайские машины можно купить в течение месяца или даже сразу. Китай является ведущим производителем автомобильных микросхем, и его производственные подразделения сосредоточены не только на родине. Он сначала обеспечивает электронными компонентами собственные автомобильные компании, и только потом экспортирует их;

Китайские автодилеры не навязывают клиентам сопутствующие аксессуары и не завышают таким образом прейскурант модельных рядов. Их автопроизводители запрещают продавцам объединять продажи, и те строго соблюдают это требование;

Китайские производители, присутствующие на российском рынке и давно запустившие серию предпочтительных моделей, в последние пару лет улучшили ассортимент по качеству и разнообразию, даже превзойдя некоторых прямых конкурентов;

Наконец, все модели растут в цене, но китайские не так быстро, как многие остальные.

Lifan X60/ Фото: auto.ru

Рынок б/у LCV

Перерегистрации LCV в июне текущего года упали на 13,4% к аналогичному периоду прошлого года, о чём свидетельствуют данные отчёта «Автостат Инфо». Всего в июне было продано 36 470 подержанных лёгких коммерческих машин, а годом ранее — 42 089 единиц техники.

Снижение продаж было зафиксировано как в сегменте иномарок, так и в сегменте российских машин. Продажи б/у LCV-иномарок сократились на 20% с 18 717 до 14 935 единиц, а перерегистрации отечественных машин уменьшились на 8% с 23 372 до 21 535 штук.

Также отметим, что с мая по июнь объём вторичного рынка LCV вырос с 31 656 до 36 470 единиц, что, впрочем, пока меньше наиболее высокого показателя продаж за первое полугодие, зафиксированного в марте, — 39 270 машин.

Всего за первое полугодие текущего года вторичный рынок LCV в России вырос на 8% с 191 677 до 206 781 авто. При этом иномарки показали рост на 9% с 78 753 до 85 864 единиц техники, а в сегменте российских LCV перерегистрации выросли на 7% со 112 924 до 120 917 единиц.

Перерегистрации техники марки «ГАЗ» в июне этого года уменьшились на 8% в годовом сравнении с 17 625 до 16 223 штук, несмотря на то, что бренд лидирует на рынке LCV с пробегом. Второе место в июне занял «УАЗ» с результатом перерегистраций в 3 197 единиц, что почти на 11% меньше, чем было продано в июне 2021 года (3 581 авто).

Ford стал третьим в июне, показав годовой спад на 2,7% с 2 570 до 2 500 единиц. Далее в рейтинге рынка LCV с пробегом следует Volkswagen — 2 178 проданных машин, что на 24,7% меньше, чем было продано годом ранее — 2 894 штуки. А замыкает топ-5 марка Mercedes-Benz — 1 830 проданных б/у машин, на 16,6% меньше, чем за аналогичный период 2021 года — 2 195 единиц.

Рейтинг рынка LCV с пробегом в разрезе марок за первое полугодие составили: «ГАЗ» — 91 021 авто (+8% к прошлогоднему 84 204 единицы), «УАЗ» — 18 227 штук (+0,7%; 18 093 машины), Ford — 13 999 единиц (+104%; 12 676 штук), Volkswagen — 12 910 авто (-8%; 14 029 единиц) и Mercedes — 10 348 машин (+1%; 10 245 единиц).

Текст: «Автостат Инфо» тел. 8-903-735-9056

Определение победителей

Кто и как определил победителей по продажам автомобилей в 2021 году?/ Фото: лада.онлайн

ТОП-10 марок по объему рынка новых легковых автомобилей в 2021 году/ Фото: autostat.ru

ТОП-10 моделей по объему рынка новых легковых автомобилей в 2021 году/ Фото: autostat.ru

Lada Vesta – продано 113698 ед. (+6417 по сравнению с прошлым годом);

Lada Granta – 111430 (-14682);

Kia Rio – 82941 (-5123);

Hyundai Creta – 68081 (-5456);

Hyundai Solaris – 61061 (+11781);

Lada Niva – 51242 (+2329);

VW Polo – 46887 (-11568);

Skoda Rapid – 41680 (+15413);

Renault Duster – 41471 (+9831);

Lada Largus – 39541 (+2375).

Импорт легковых автомобилей

В феврале количество ввозимых легковых автомобилей резко сократилось, но весной ситуация немного стабилизировалась. В июне в страну ввезли 8271 автомобиль. Это втрое меньше, чем на пике в марте 2021 года, когда было ввезено 25407 машин.

Лидеры импорта — Chery (2296 штук), Geely (1390 штук) и Huyndai (1159 штук).

Эксперт Сергей Целиков утверждает, что ввоз автомобилей будет увеличиваться, благодаря параллельному импорту, который медленно набирает обороты. Транспорт в Россию везут из Армении, Грузии, Казахстана и ряда других стран.

Рис.7. Импорт легковых автомобилей в Россию. Скриншот видеотрансляции АВТОСТАТ

Перспективный вектор развития: MAN рассказал об успехах и итогах первого полугодия 2021 года

MAN вошел в ТОП-3 «большой семерки» европейских производителей грузовых автомобилей по итогам первого полугодия 2021 года и занимает 3-е место по количеству зарегистрированных грузовых автомобилей в первом полугодии 2021 года.

Рынок грузовых автомобилей в целом показал рост на 45% по сравнению с аналогичным периодом прошлого года (январь-май). Всего было реализовано 9913 транспортных средств > 6 т. Доля MAN составила 19,3%, что стало третьим показателем на рынке среди брендов EU-7. Среди всех производителей, которые представлены на российском рынке грузового транспорта доля MAN в первом полугодии 2021 года составила 5,6%.

В первом полугодии 2021 года тягачи MAN стали самыми продаваемыми в Центральном, Уральском и Северо-Кавказском федеральных округах среди брендов «европейской семерки». Всего по стране было зарегистрировано 1914 грузовых автомобилей MAN грузоподъемностью от 6 т

Павел Селев, Коммерческий директор МАН Трак энд Бас РУС:

В конце мая завершился конкурс «Инновации в строительной технике в России». Самосвал MAN TGS 33.510 с кузовом «БЕЦЕМА» стал победителем в номинации «Самосвал года». Таким образом MAN лидирует в номинации третий год подряд.

В июне премии iF DESIGN AWARDS в двух номинациях пополнили коллекцию наград нового поколения грузовиков MAN. Новый MAN TGX назван лауреатом премии iF DESIGN AWARD 2021 за свою великолепную функциональность. Премией iF DESIGN AWARD 2021 отмечена также концепция подбора цветов и отделочных материалов всего семейства грузовиков MAN нового поколения.

Компания МАН Трак энд Бас РУС в 2021 году MAN проводит грандиозное роад-шоу на территории России, охватив 11 городов. В рамках роад-шоу проходит масштабная презентация нового поколения грузовиков MAN. Вывод на рынок нового поколения грузовиков MAN стал для компании самым значимым событием за последние два десятилетия. За 2 месяца с момента старта пробега компания посетила 7 городов, среди которых Москва, Санкт-Петербург, Краснодар, Ростов-на-Дону, Нижний Новгород, Казань и Уфа. Среди 1400 гостей были представители СМИ и автоблогеры, партнеры и клиенты, которые протестировали грузовики 7000 раз в условиях специально подготовленных автомобильных полигонов.

Помимо презентации нового поколения грузовых автомобилей MAN в этом году на фестивале SPbTransportFest в Санкт-Петербурге состоялась российская премьера электрического автобуса MAN Lion’s City E. Официальные презентации электрического автобуса MAN Lion’s City E в Санкт-Петербурге и Москве стали главной премьерой рынка пассажирских перевозок России в 2021 году.

![]()