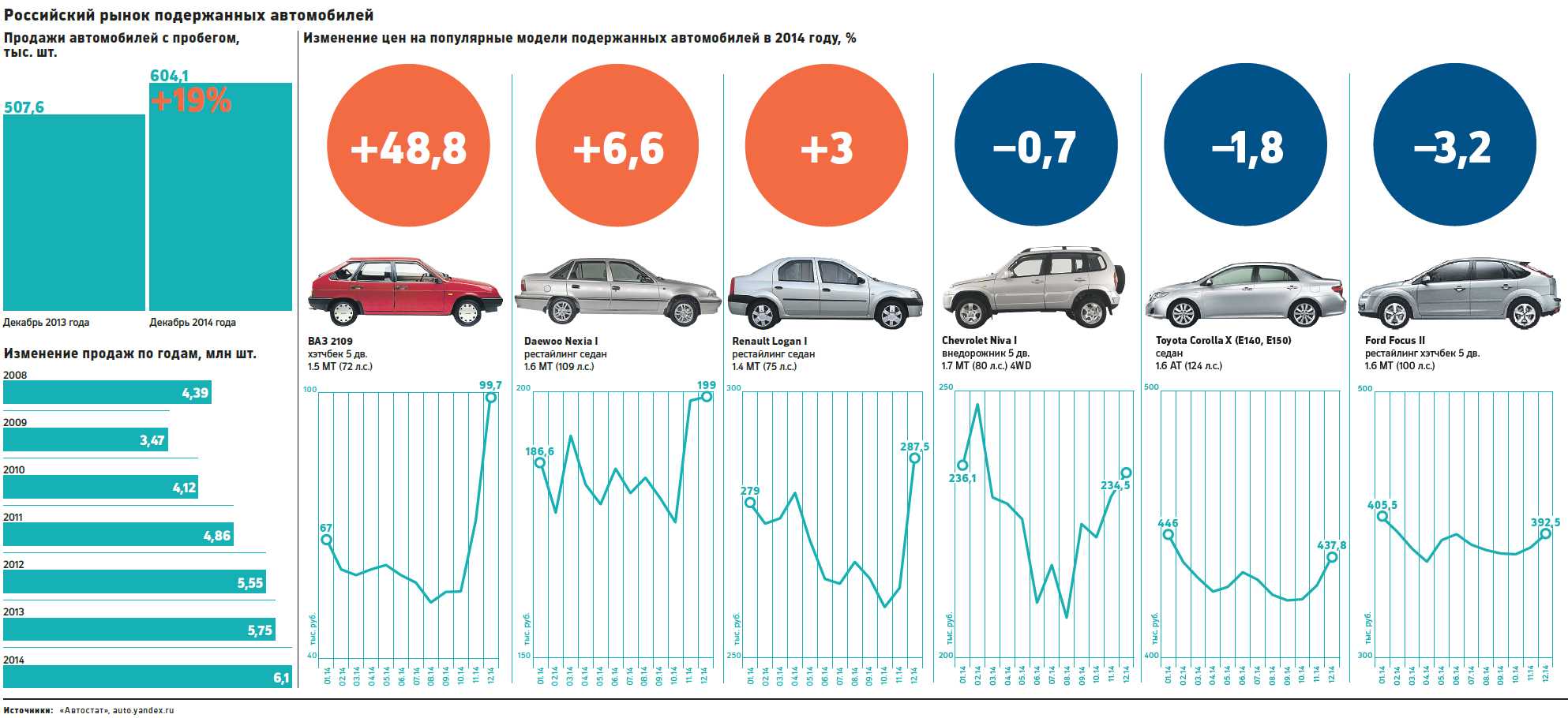

Снижение цены на вторичном рынке

Частичное снижение стоимости транспортного средства – основная статья расходов российского автолюбителя. В настоящее время они заметно увеличились. Объяснить это можно тем, что общие затраты и стоимость средства транспорта сравнимы с таковыми в европейских государствах, экономически развитых, при этом потраченные финансы превышают доход обычного россиянина.

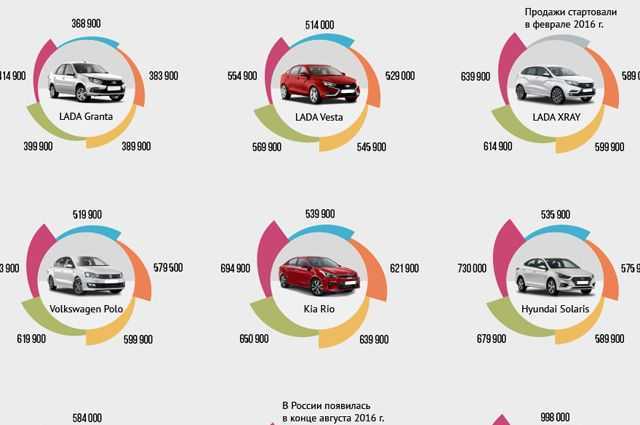

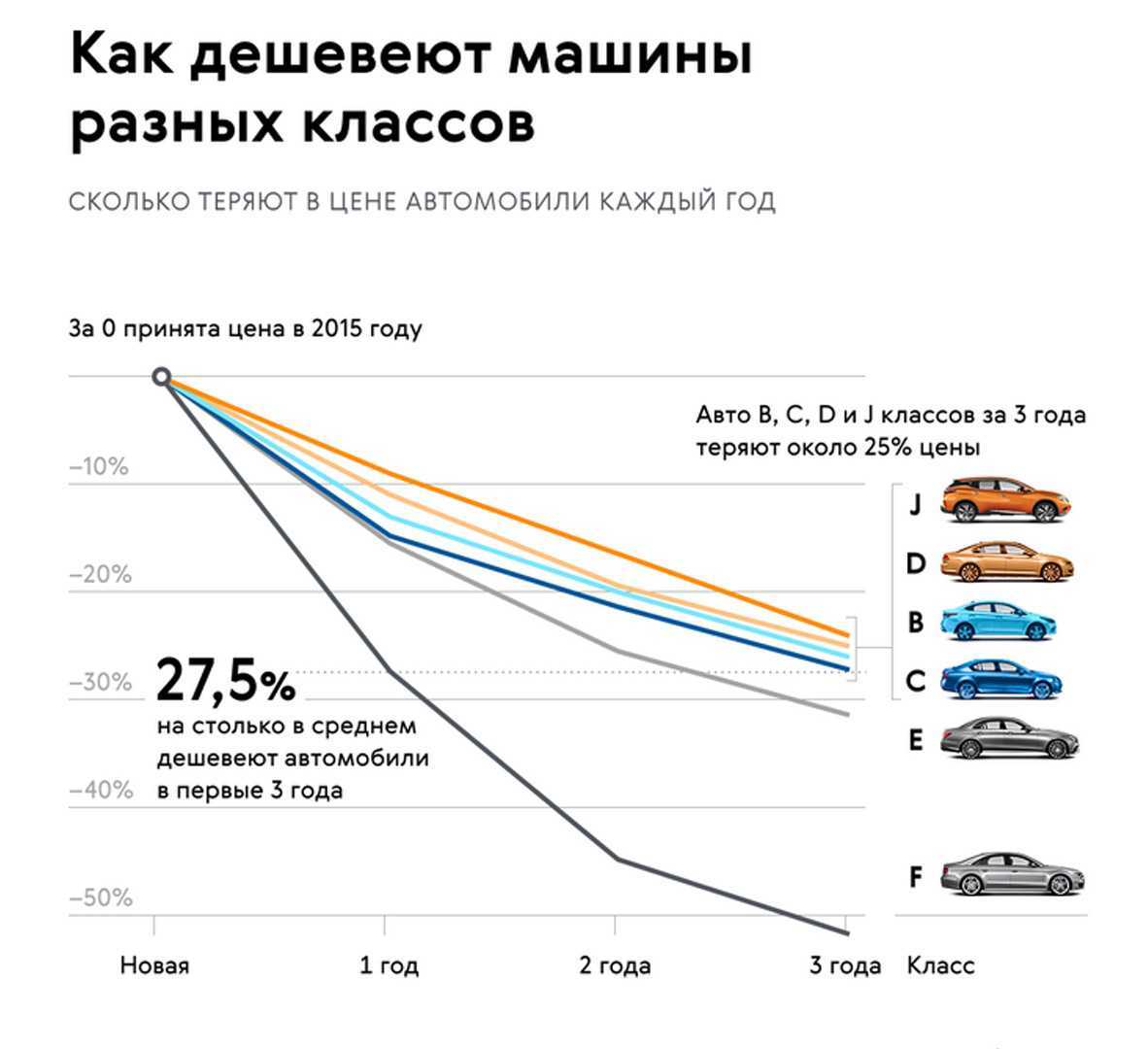

Как утверждают специалисты, существенное снижение стоимости машины происходит в течение первых 3 лет, т.е. в гарантийный период машины. Только выехав за пределы автосалона, автомобиль уже потеряет стоимость на 10%, в последующий год – еще на 10%.

Впрочем, этот процесс, когда авто теряет в цене, зависит от многих нюансов:

- Марки и модели транспортного средства.

- Репутации автопроизводителя.

- Спроса на модель.

- Внесения разработчиком изменений в его конструкцию.

Чтобы оценить изменение стоимости автомашин, достаточно провести сравнение их цен, новых и на вторичном рынке (это без учета битых машин). Так, по мнению специалистов, снижение стоимости автомобиля после трехлетнего пробега составляет:

- Транспортные средства малого класса «В» – до 31%.

- Машины среднего класса «С» и «D» – до 35%.

- Транспортные средства бизнес-класса «E» – до 47%.

- Внедорожники – до 43%.

Покупая подержанную машину, стоит знать, что цена ее зависит от модели транспортного средства, состояния, года выпуска и пробега. Зная первоначальную стоимость автомашины и год выпуска, ориентировочно определяют и реальную цену, уменьшая ее примерно на 10% в год в течение первых 5 лет пробега. Далее стоимость будет несколько меньше снижаться, но уменьшение ее все равно происходить будет.

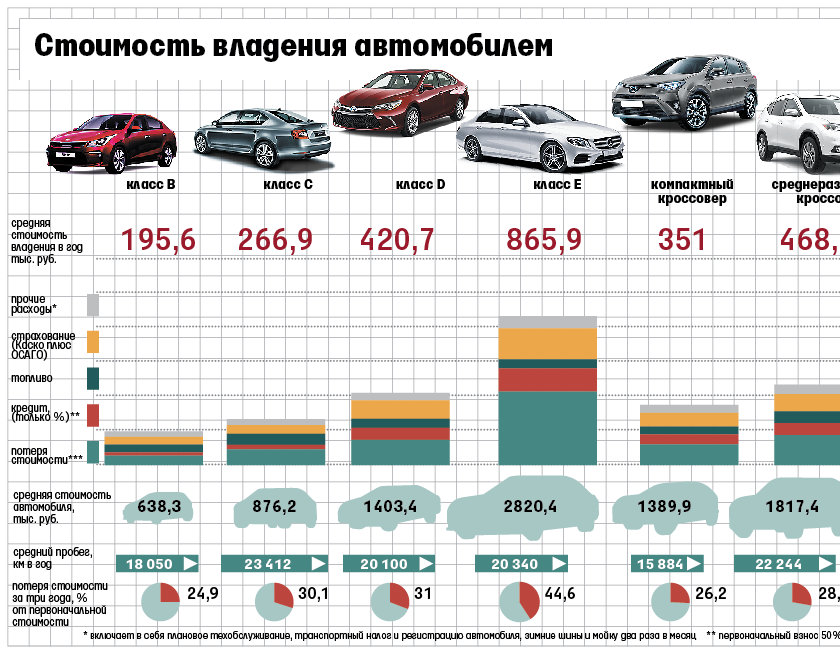

Стоимость содержания

Затраты на содержание автомобиля BMW зависят от модели, мощности двигателя и годового пробега. Подсчет годовых затрат произвести нетрудно, для этого надо только их суммировать и тогда стоимость содержания BMW будет исчисляться с учетом следующих расходов:

- На топливо.

- Страхование ОСАГО.

- Страхование КАСКО.

- На техническое обслуживание плюс сезонная замена автошин.

- Транспортный налог.

При суммировании всех затрат можно вычислить, во сколько обходится пробег автомобилем 1 км. Проводя ежегодное сравнение расходов, можно сделать вывод о дальнейшей эксплуатации этой модели или целесообразности ее замены.

Рост числа поломок в год

В течение многих лет BMW ценятся в среде автолюбителей за красоту, мощь, качество сборки и надежную работу. И это не удивительно, производитель прилагает все усилия, чтобы создать лучший автомобиль в сравнении с транспортными средствами других марок.

Но в последнее время владельцы машины все больше стали сетовать на качество многих узлов и агрегатов, работа которых не соответствует заявленной производителем. Так, на примере BMW 5 серии 2010 -2017 гг. выпуска выявлены следующие проблемы:

- Кузов. В задней двери постоянно собирается вода, что приводит к образованию ржавчины. Появление коррозии в местах соединения деталей кузова из металла и алюминия. Во время мороза детали из пластика ломаются, что приводит к вынужденной замене локеров колесных арок.

- Салон. После нескольких лет эксплуатации панель приборов издает неприятный скрип.

- Электрика. Ограниченный срок службы привода замков, багажника, рулевой колонки.

- Двигатель. Большая чувствительность к качеству топлива. После пробега в 80 тыс. км из строя выходит радиатор охлаждения.

- Ходовая. После каждых 50 тыс. км пробега необходимо производить замену рычагов задней подвески и задних амортизаторов, передних нижних рычагов. Рулевой механизм издает стук, появляется люфт карданных валов. Рулевые тяги и наконечники в среднем служат на 60 тыс. км.

Ссылаясь на данные статистики, приведенной компанией Warranty Direct, которая предоставляет услуги гарантии постгарантийным машинам, а также занимается расчетом индекса надежности с учетом следующих факторов:

- Количество поломок.

- Цена ремонта.

- Время, затраченное на ремонт средства.

- Возраст и пробег авто.

Расчет индекса надежности производится только в том случае, когда есть данные по одной модели как минимум для 50 машин.

В рейтинге индекса надежности автомобили BMW занимают 21 место из 35. Процент транспортных средств, которым понадобился ремонт, составил 32%. А самая ненадежная модель BMW – это X-5 (2000-2007 гг.).

К счастью, большая часть поломок быстро и легко решается специалистами сервиса BMW.

Получаем: 60 000 + 1 200 000 + 254 000 = 1 514 000 руб

То есть выходит, если считать по минимуму, что при покупке машины в кредит и владению ей в течение 10 лет при небольших ежегодных пробегах, наши потери составят в среднем 1,5 млн. рублей, то есть- 151 тыс. 400 рублей в год, или 15 тыс. 140 рублей в месяц.

Но и это еще не все. На самом деле наши потери мы должны рассчитывать также, с учетом упущенной вами выгоды. Ведь, что получается, если бы мы не купили в 2007 году автомобиль за 1 млн. рублей, то у нас бы оставалась бы на руках свободная денежная сумма, которую мы могли бы например, вложить в государственные облигации или в банковский депозит.

Давайте возьмем средний процент по банковским вкладам за последние 10 лет. Согласно официальной информации ЦБ РФ, средний банковский процент по депозитам в ведущих банках РФ за последние 10 лет составил 10%. Теперь давайте посчитаем с учетом капитализации процентов, сколько вы могли бы заработать на банковском депозите за эти 10 лет, если бы не купили себе за 1 млн. рублей автомобиль.

Получается, что с учетом каждого месяца и процентов по вкладу в 1 млн. рублей в течение 10 лет к основным деньгам на депозите , мы получим спустя десять лет -2 млн. 705 тыс. 562 рублей.

Почему не стоит покупать автомобиль сейчас?

Любой кризис – это время возможностей, например, для старта нового бизнеса (так как вложить можно меньше, а выгоды в будущем получить больше). Но вот что касается автомобилей и вторичного рынка – ситуация совсем неоднозначная.

Как мы уже поняли, если авто нужно сейчас, то покупать можно, а если нет – то спешить не нужно.

Проблема в том, что из-за дефицита новых автомобилей (по объективным причинам – заводы простаивали из-за карантина и отсутствия поставок комплектующих из-за границы) автодилеры могут остаться без товара, а потенциальные покупатели из-за потери части доходов будут вынуждены делать выбор в пользу вторичного рынка. В любом случае это рост цен в обоих сегментах, причем дорожать будут и авто в не самом лучшем состоянии.

Как рассказал нам Илья Юров из сервиса avtocod.ru, выбора на рынке практически не остается – лучшие варианты уходят перекупщикам, для остальных остается «автохлам» по завышенным ценам:

Другая причина касается той же ликвидности автомобиля и снова упирается в цены. Так, если купить сейчас б/у авто по актуальной рыночной цене, а цены впоследствии стабилизируются, то купленная машина через какое-то время значительно потеряет в цене – потому что подешевеет относительно других предложений на рынке (+1 владелец – это минус для потенциального покупателя), а другие машины на рынке подешевеют сами по себе.

И есть другие, не самые очевидные причины, связанные с пандемией коронавируса:

- автосервисы и магазины автозапчастей некоторое время были закрыты из-за пандемии – владельцы относительно «свежих» авто могли пропустить сроки периодического ТО и потерять право на гарантию;

- из-за вынужденных выходных многие вообще не пользовались автомобилями 1,5-2 месяца, что не лучшим способом сказывается на состоянии автомобиля;

- некоторые могли подрабатывать курьерами, когда магазины перешли на дистанционную торговлю, и использовать для этого личные автомобили. Итог – значительный износ и поломки, которые могут «вылезти» уже после покупки.

Поэтому покупка подержанного автомобиля в сложившейся ситуации несет повышенный риск, и об этом нужно помнить.

Сколько мы теряем денег на владении автомобилем в течение 10 лет

К сожалению не многие из нас об этом задумывались. Хотя стоило бы призадуматься, чтобы в будущем не совершать таких необдуманных покупок нового автомобиля в кредит. Особенно об этом нужно призадуматься тем людям, которые, купив автомобиль в кредит по сути, даже и не думали, что он для них окажется совсем не по карману в связи с большими расходами на эксплуатацию и обслуживание, а также с большой потерей его рыночной стоимости в процессе владения данным транспортным средством.

Здесь наверное дело, как раз в том, что в нашей стране все-таки автомобиль, это еще пока роскошь и символ богатства. Так же для многих из нас он остается символом успеха и каких-то амбиций. Не секрет, что многие из нас купили автомобиль, чтобы доказать окружающим свои возможности, хотя на деле, многим из нас, надо было купить автомобиль поскромнее в связи с их нестабильным и небольшим доходом.

Давайте все подробно посчитаем на теоретическом примере

Предположим, что в среднем, каждый год автомобиль теряет в стоимости 6% (на самом деле все конечно зависит от баланса спроса и предложения, популярности модели и т.п., и, как правило, потеря стоимости авто за 10-летний период составит, куда большую сумму).

Получается, что спустя 10 лет после покупки автомобиля, он будет уже стоить примерно около 400 тыс. рублей. И это, надо заметить, без учета финансовых потрясений, обесценивания рубля и большой инфляции, которая по факту наблюдается в России последние десять лет.

И так получается, что за 10 лет на рыночной стоимости авто мы потеряем в среднем 600 тыс. рублей.

В год это примерно 60 000 рублей, или 5000 рублей в месяц.

Теперь давайте посчитаем, во сколько в среднем нам обойдется владение автомобилем в течение 10 лет. Учитывая инфляцию в течение последних десяти лет, всех изменений в стоимости топлива, в размере транспортного налога, в стоимости страхования (ОСАГО и КАСКО), в стоимости парковочных мест, в увеличении штрафов ГИБДД и плюс сюда же, удорожания стоимости самих автозапчастей и обслуживания самого автомобиля, мы примерно посчитали во сколько может обойтись владение автомобилем стоимостью 1 млн. рублей, купленного вами например, в 2007 году.

В среднем это получается- 120 000 рублей в год или по 10 000 рублей в месяц. По факту данный расход денежных средств, скорее всего будет существенно выше.

Первоначальный взнос при покупке автомобиля в кредит- составил 30%. Срок кредитного договора- 3 года. В итоге получаем, за три года выплаты автокредита, владелец машины переплатит за автомобиль примерно 254 000 рублей. И данный пример мы приводим без какого-либо учета всевозможных комиссий, затрат приобретенных и навязанных вам различных страховок.

Теперь давайте сложим все затраты указанные нами выше, чтобы получить общие совокупные потери, за 10 лет владения вами машиной.

Новое или подержанное авто? А может, общественный транспорт?

Пандемия коронавируса изменила обычный подход к транспорту: если раньше считалось, что проблему передвижения лучше решать с помощью общественного транспорта, то сейчас он стал слишком опасным (даже в условиях масочного режима), и автовладельцы поняли, что именно личный автомобиль безопаснее и удобнее в сложившейся ситуации.

Тем временем государство продолжает поддерживать отечественных автопроизводителей – почти все они подписали с Минпромторгом специнвестконтракты (компенсация части затрат и дополнительные льготы), а также могут участвовать в программах стимулирования спроса «Первый автомобиль» и «Семейный автомобиль».

По программам россияне могут покупать новые автомобили российского производства в кредит, и получать за это скидку в 10% от стоимости (в дополнение к остальным скидкам, в том числе от производителя и от дилера). По факту, конечно, максимальная скидка составит 150 тысяч рублей – и примерно половину от этой суммы придется отдать за страховку Каско, без которой банк откажется выдать кредит. К тому же, за сам кредит тоже нужно платить проценты, которые «съедают» и остальную часть выгоды.

Тем не менее, первичный авторынок все еще чувствует себя неплохо, а цены на новые автомобили выросли все же не так сильно, как доллар (так как более 90% всех продаваемых автомобилей произведены в России), а некоторые дилеры все еще предлагают скидки и другие программы лояльности.

Если обобщить, то итоговые рекомендации будут такими:

- если на руках есть вся сумма, можно брать и новое авто – сейчас благодаря кризису можно найти некоторые интересные предложения с хорошими скидками (правда, некоторые салоны начинают под надуманными предлогами отказывать тем, кто покупает не в кредит);

- тем, кто имеет стабильный доход, не снизившийся и в коронавирус, можно смело брать автокредит – процентные ставки сейчас на минимуме, госпрограмма со скидкой в 10% действует, а автомобили продолжают дорожать;

- если автомобиль нужен сейчас – можно смотреть и на вторичный рынок, главное – не забывать про диагностику перед покупкой и не гнаться за дешевизной;

- если автомобиль нужен будет в будущем, а полной суммы на руках нет – лучше всего отказаться от затеи и купить машину, когда она действительно будет нужна.

Пока неизвестно, насколько глубоким будет кризис, как покажет себя российская вакцина от коронавируса и будет ли вторая волна заболевания, лучше не рисковать и не тратить все сбережения на новую машину – существует риск, что продавать ее придется быстро и дешево.

Почему стоит покупать автомобиль сейчас?

В условиях, когда доллар уверенно проходит уровни в 76, 77 и даже 78 рублей, говорить о каком-то обдуманном и взвешенном решении касательно покупки автомобиля не приходится – даже если речь идет о весьма подержанной машине. Хоть большинство аналитиков и верят в «отскок» рубля от пикового курса, когда это произойдет и как повлияет на рынок, пока не знает никто.

Поэтому эксперты советуют на данный момент не строить долгосрочных планов, и если автомобиль нужен сейчас – то и покупать его сейчас

Так, Илья Ушаев советует обратить внимание на не самые ходовые модели – просто потому, что они не так сильно подорожали:. Примерно то же советуют и другие опрошенные нами эксперты:

Примерно то же советуют и другие опрошенные нами эксперты:

- не откладывать покупку на потом, если она была запланирована, советует Александр Щербаков. По его словам, цены на новые автомобили все еще не стабилизировались, и могут расти до конца года, поэтому ждать более низких цен не стоит. С другой стороны, эксперт советует все же обдумать целесообразность покупки, особенно если для этого придется брать кредит. Все же автомобиль – не инвестиция, а трата;

- покупать автомобиль по потребности, а не по сезону и не по рынку советует Владимир Желобов из ГК «АвтоСпецЦентр». По его словам, цены будут расти и дальше – с начала года они уже выросли до 15%. Но он все же рекомендует посмотреть и в сторону покупки в кредит, так как времени копить на покупку за собственные средства может не быть.

Еще один важный момент касательно покупки подержанного автомобиля – не стоит «бросаться» на первое же предложение с низкой ценой. Раз спрос на вторичном рынке растет, этим могут пользоваться недобросовестные продавцы, предлагая откровенно «убитые» машины, лишь слегка подготовленные к продаже.

Как рассказали нам в пресс-службе сети автосалонов Fresh Auto, на сегмент до 150 тысяч рублей вообще лучше не смотреть, а выбирать из более дорогих вариантов:

Так что вывод будет следующим: покупать автомобиль сейчас стоит лишь в том случае, если покупка планировалась заранее, и автомобиль нужен сейчас. Решаться на покупку только лишь из-за кризиса или опасений нового роста цен не стоит – ситуация на рынке слишком неоднозначная.