Содержание нового автопарка – преимущества и недостатки

Существенным недостатком покупки новых грузовых автомобилей являются большие первичные денежные вложения. Однако этот недостаток компенсируется существующей возможностью подобрать класс автомобилей, максимально соответствующих потребностям предприятия.

Регулярное обновление транспортного парка и хорошее техническое оснащение автохозяйства положительно сказываются на состоянии подвижного состава, минимизируют количество простоев по неисправности и положительно влияют на рост рентабельности бизнеса. Для этих целей крупные перевозчики создают и оборудуют транспортные базы, небольшие транспортные компании – ремонтные мастерские, либо прибегают к услугам специализированных автосервисов. Чем больше транспортных единиц во владении транспортной компании, тем лучше должна быть оснащена ее ремонтная база.

Чем новее автопарк, тем дешевле его техобслуживание и выше рентабельность. В собственности Girteka Logistics находится более 8 тыс. тягачей, 2,4 тыс. из которых работают на территории СНГ и Центральной Азии. Средний возраст тягачей составляет от 2 до 3 лет, полуприцепов – 3 года. Техническое обслуживание молодого автопарка занимает не много времени, поэтому автомобили проводят на транспортной базе всего несколько часов в месяц. Мы стремимся к показателю не более 12 часов в месяц. Все остальное время наши автомобили заняты в перевозках.

Молодой автопарк позволяет осуществлять бесперебойные услуги транспортировки. Это имеет ключевое значение при сотрудничестве с транснациональными корпорациями и ведущими компаниями-производителями. Основная часть реализуемых нами перевозок выполняется на основе долгосрочных контрактов. Чтобы получить такой контракт, необходимо соответствовать всем требованиям заказчика и гарантировать безопасность грузов.

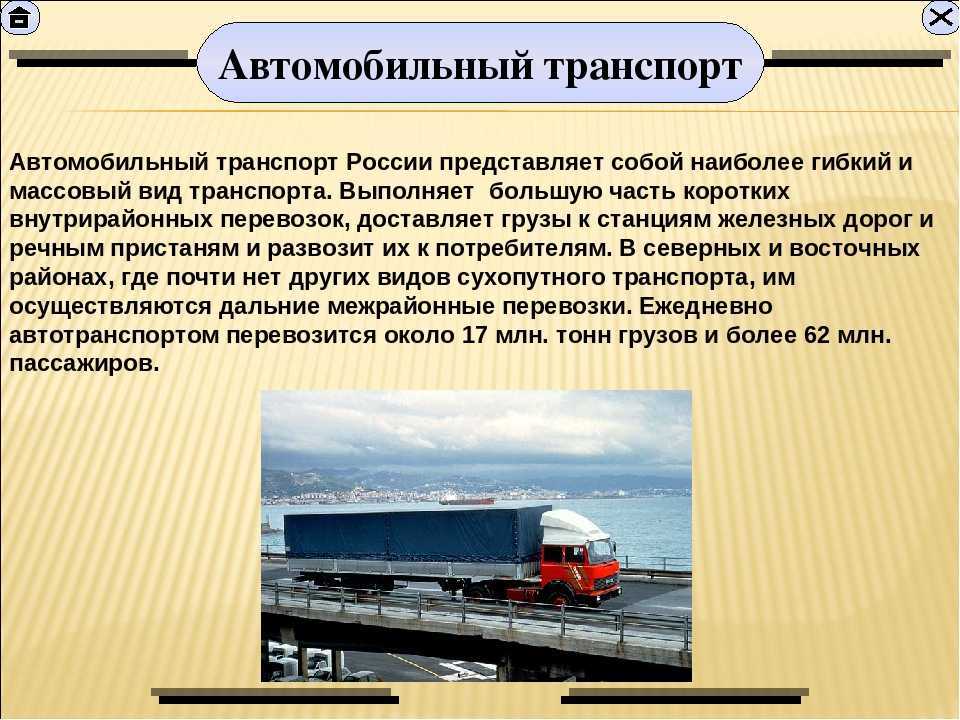

Грузоперевозки из Европы в Россию имеют «длинное плечо»: транспорт проходит расстояния в несколько тысяч километров, зачастую при плохих метеоусловиях, день за днем преодолевая опасные участки дорог. Без современного автопарка делать эту работу качественно практически невозможно.

Еще одним существенным преимуществом нового транспортного средства является его техническое оснащение. За последние несколько лет в системах безопасности большегрузного транспорта были достигнуты значительные успехи. К ним относятся усовершенствование оснащения грузовых автомобилей, таких как тормоза и покрышки, а также такие последние технологические достижения, как система контроля устойчивости и система выезда с полосы движения, что значительно снижает риск аварийных ситуаций на дороге.

Современное оборудование помогает удаленно контролировать количество потребляемого топлива, проверять сохранность груза во время перевозки, отслеживать температурный режим при терморегулируемых перевозках и многое другое. Открывающиеся преимущества минимизируют риски ошибок, допускаемых человеком.

Транспортные компании, регулярно обновляющие свой автопарк, компенсируют высокие затраты на покупку новых автомобилей бесперебойной эксплуатацией подвижного состава. Технически исправный автопарк, большую часть времени задействованный в перевозках, а не простаивающий на ремонте, окупается в долгосрочной перспективе.

![]()

Рынок Aftersales: новые вызовы

Вопросов поведения потребителей на российском рынке послепродажного обслуживания автомобилей коснулся также генеральный директор «GiPA Россия» Виталий Кравец. По данным возглавляемой им ассоциации, по итогам первого полугодия 2022 года объем рынка послепродажного обслуживания (с учетом шин) составил 584,12 млрд рублей. Доли каналов в обороте запчастей распределились так: официальные дилеры — 9%, несетевые НСТО — 14%, сетевые НСТО — 5%, частные гаражи — 3%, шинные центры — 5%; львиную долю рынка (64%) занимали в первом полугодии самостоятельные работы. (В расчеты включены НДС и стоимость работ.)

![]()

Генеральный директор «GiPA Россия» Виталий Кравец

В потребительском поведении опрос 3000 водителей, проведенный «GiPA Россия», как отметил В. Кравец, показал отсутствие ярко выраженного стремления экономить и замедленную реакцию на дефицит основных товаров. Так, 46% опрошенных заявили, что не планируют экономить на ремонте и ТО в 2022 году; 27% ответили, что будут экономить; еще столько же затруднились ответить.

Те, кто все же намерен сокращать затраты на обслуживание и ремонт, чаще всего отмечали, что будут использовать менее дорогие запчасти, делать больше операций самостоятельно, обращаться в СТО с более доступными ценами, а то и вовсе откладывать ремонт. Весьма высока доля тех, кто заявил о намерении меньше ездить; 8% сказали, что будут покупать запчасти онлайн.

По сравнению с 2018 годом, согласно расчетам «GiPA Россия», в общей корзине расходов российских автовладельцев доля затрат на посещение сервиса увеличилась на 2 процентных пункта. По мере устаревания парка, как пояснил В. Кравец, а также усложнения конструкции автомобилей, на автосервис приходится все большее количество затрат. По словам гендиректора ассоциации, на сегодняшний день 85 из 100 водителей не планируют заранее покупать какие-либо запчасти или превентивно обслуживать автомобиль. Проводить заранее ТО планируют 5% водителей; доля превентивных посещений выросла за последнее время на 3%.

![]()

При выборе места покупки запчастей, по информации «GiPA Россия», покупатели сегодня руководствуются прежде всего наличием деталей, а также возможностью профессиональных консультаций при подборе. В связи с дефицитом запчастей полюбившиеся россиянам марки уступают место на рынке переупакованным новым брендам, а также аналогам. На вопрос «Вы обычно покупаете запчасть в том же месте, где вам ее подобрали?» 71% автовладельцев дал утвердительный ответ, 23% сказали, что не всегда, 2% ответили нет, еще 3% затруднились с ответом.

При выборе станции, где будет проводиться ТО и ремонт, российские автовладельцы могут предпочесть официального дилера, во‑первых, по причине предоставления гарантии производителя, а во‑вторых — потому что больше доверяют в вопросах ремонта именно дилеру. Здесь, полагает В. Кравец, кроется опасный тренд для дилеров: влияние гарантии производителя в связи с приостановкой деятельности ряда автоконцернов в России сократилось и в случае потери поддержки со стороны автопроизводителя дилерам предстоит работа по увеличению доверия потребителей для продолжения деятельности в новых условиях.

Свои подводные камни, предупреждает глава «GiPA Россия», подстерегают и независимые СТО. Согласно последним исследованиям, разница между ожиданиями потребителей и реальным уровнем сервиса в сетевых НСТО упала сильнее всего, так что качество сервиса для них может быть точкой роста. При этом руководству таких станций опасно терять новых клиентов, пришедших из канала официального дилерского обслуживания.

Фото: журнал «Движок»

Статистика по мировому авторынку 2021

За 2021 год мировой авторынок вырос на 4,6%: количество новых машин увеличилось до 81,31 млн. Такой прирост случился, прежде всего, из-за низких стартовых показателей в первом и втором кварталах: в аналогичный период 2020 года из-за пандемии были закрыты многие автосалоны, следовательно, и продажи были низкими. Поэтому в первые шесть месяцев 2021 года на всех основных рынках произошел двузначный рост продаж легковых автомобилей:

-

Китай увеличил показатели на 27% (9,83 млн);

-

США – на 29% (8,294 млн);

-

Европа – на 27% (6,486 млн);

-

Япония – на 12%;

-

Бразилия – на 32%; в совокупности до 3,914 млн

-

Россия – на 37%;

-

Индия – на 93% (1,495 млн).

Несмотря на такой процентный рост в первую половину года, достичь показателей доковидного периода (в 2019 году объем рынка новых автомобилей составлял 90,3 млн) не удалось. В том числе нехватка полупроводников не дает рынку полностью восстановиться. При этом дефицит возник еще до пандемии коронавирусной инфекции, но впоследствии ситуация осложнилась.

На это повлиял не только высокий спрос на полупроводники со стороны производителей бытовой техники, но и проблемы с поставками из-за неблагоприятных погодных условий и ЧС: пожар весной 2021 года на фабрике микрочипов Renesas Electronics привел к сокращению мирового автопроизводства. Если в первом квартале автопроизводители потеряли 1,4 млн машин, то во втором квартале – 2,6 млн. Четвертый квартал, по данным АЕБ, также оказался провальным: дефицит полупроводников, повышение цен на авто и уменьшение финансовых запасов у потенциальных покупателей привели к снижению продаж. Объемы продаж в мире с октября по декабрь 2021 года снижались на 18-20%.

Рис. 1. Мировой рейтинг самых популярных автомарок 2021

Самым востребованным брендом и крупнейшим автопроизводителем в мире, по данным агентства JATO Dynamics, остается Toyota. За прошедший год Toyota выпустила 10,5 млн машин, включая марки Lexus, Daihatsu и Hino, что на 10% больше, чем в 2020 году. По всему миру компания продала 7,35 млн легковых автомобилей. Больше всего автомобили этой корпорации востребованы на рынках США (2,03 млн), Китая (1,64 млн) и Японии (1,22 млн).

На втором месте и по производству, и по продажам находится Volkswagen AG, несмотря на то что концерн столкнулся с дефицитом полупроводников и сдал на 4,5% (до 8,9 млн машин). При этом отставание от Toyota за 2021 год только увеличилось. Из 8,9 млн произведенных машин Фольксваген продал 4,57 млн: почти половину (2,11 млн) на китайском рынке. Марки Nissan и Ford показали падение мировых продаж на 1% и 10% соответственно, а Hyundai поднялся на два позиции, увеличив количество продаж на 6%.

В сегменте премиум-автомобилей BMW смог вернуть себе лидерство впервые с 2016 года, продав 2,03 млн машин. Это единственный премиум-бренд, который увеличил количество продаж (на 4%). Остальные марки лишь потеряли в спросе: Mercedes просел на 11% (1,92 млн), Audi — на 2% и Lexus — на 16%. Пятерку крупнейших рынков для премиум-автомобилей возглавил Китай с объемом продаж в 2,79 млн. Далее идет США (1,89 млн), Германия (0,72 млн), Великобритания (0,43 млн) и Южная Корея (0,34 млн).

Самой продаваемой машиной в мире стала Toyota Corolla (985 тыс.). Впервые в ТОП-10 мировых бестселлеров вошли электромобили — Tesla Model 3 и китайский Wuling Mini EV. В 2021 году спрос на батарейные машины увеличился в два раза: по всему миру было продано 6,6 млн автомобилей, причем половина из них (3,4 млн) – в Китае. Доля электромобилей на рынке составила 8,6%.

Рис. 2. Мировой рейтинг самых крупных автомобильных рынков в 2021 году (млн шт.)

По объемам продаж на первом месте оказался Китай: за год там продали 21,12 млн легковых автомобилей. На китайском рынке даже увеличился спрос впервые за последние четыре года. США и Япония стабильно занимают вторую и третьи строчки. А вот Индии за год удалось почти полностью восстановить свой рынок, который сильно обвалился из-за ковидных ограничений в 2020 году. Несмотря на то, что у Канады нет собственного автопрома легковых машин (только многочисленные заводы международных брендов), стране удалось подняться с 9-го места на 6-е. Россия закрывает десятку крупнейших авторынков мира.

Водитель на месте пассажира

До середины 2000-х праворульные японские автомобили были весьма популярны, особенно на Дальнем Востоке. За относительно небольшие деньги можно было получить машину со всеми удобствами: кожаным салоном, климат-контролем, полным приводом, электрическими стеклами, что было недоступно на отечественных автомобилях. С 2009 года начали действовать заградительные таможенные пошлины, в результате количество ввозимых в РФ машин с правым рулем резко сократилось. Но не прекратилось.

По данным ГИБДД, в России на конец 2022 года числилось 2,9 млн праворульных легковых автомобилей. Это чуть меньше, чем в 2015 году (2,94 млн), и чуть больше, чем в 2016 году (2,75 млн). Больше всего таких машин в Приморье, где числится 676 тыс. «праворулек» — это более 80% всего регионального парка легковушек.

Данные аналитического агентства «Автостат» свидетельствуют о приросте автопарка легковых праворульных авто на 30 тыс. шт. за шесть месяцев 2022 года. Примерно каждый девятый перепродаваемый автомобиль в России — «праворульный».

Перспективы развития российской автомобильной промышленности

Несмотря на то, что определенный сегмент рынка займут китайские бренды, некоторые эксперты предполагают, что российский автопром и авторынок могут пойти по иранскому пути. В отношении Ирана были введены массовые санкции в 2012 году: объем иранского авторынка 2011 года (1,59 млн машин) сопоставим с объемом российского рынка накануне санкций (1,54 млн в 2021 году); оба государства в экономическом плане сильно зависят от нефти, а также и Россия, и Иран стремятся создать масштабный собственный автопром. Если Россия все-таки повторит путь Ирана, тогда в следующем году (2023) стоит ждать уменьшение рынка примерно в два раза по сравнению с показателями 2021 года.

Очевидно, что в связи с уходом с российского рынка большинства иностранных брендов (в первую очередь западных) продажи в марте должны были упасть. По данным Автостата, в марте 2022 российский авторынок просел на 43% по сравнению с мартом прошлого года. А согласно информации АЕБ, реализация автомобилей сократилась на 63%. Разница в 20% выходит из-за различий в данных, которые анализируются: Автостат сравнивает конечные продажи, а АЕБ – данные об отгрузке автомобилей.

По данным АЕБ, в марте в России купили 55 тыс. автомобилей (легковых и легких коммерческих) – год назад в марте было продано 149 тыс.

Табл. 1. Динамика продаж марок на российском рынке по объему за март

|

Марка |

Март |

||

|

2022 |

2021 |

% |

|

|

АВТОВАЗ (LADA) |

12 289 |

33 779 |

-64% |

|

Kia |

6 336 |

20 057 |

-68% |

|

Hyundai |

4 909 |

15 332 |

-68% |

|

Renault |

4 072 |

11 659 |

-65% |

|

Toyota |

3 231 |

10 278 |

-69% |

|

ГАЗ (LCV) |

2 886 |

4 521 |

-36% |

|

Skoda |

2 803 |

9 737 |

-71% |

|

Nissan |

2 699 |

5 705 |

-53% |

|

Volswagen |

2 435 |

9 442 |

-74% |

|

УАЗ |

2 206 |

2 733 |

-19% |

|

Mazda |

1 621 |

2 689 |

-40% |

|

Haval |

1 573 |

2 833 |

-44% |

|

Geely |

1 492 |

1 732 |

-14% |

|

Ford (LCV) |

874 |

1 409 |

-38% |

|

Mitsubishi |

801 |

2 230 |

-79% |

|

Audi |

585 |

1 625 |

-64% |

|

Cheryexeed |

505 |

309 |

63% |

|

Chery |

498 |

2 398 |

-79% |

|

Peugeot |

323 |

736 |

-56% |

|

Changan |

311 |

485 |

-36% |

|

Suzuki |

305 |

931 |

-67% |

|

Lexus |

229 |

2 491 |

-91% |

|

Volvo |

224 |

798 |

-72% |

|

Subaru |

206 |

674 |

-69% |

|

Porsche |

192 |

703 |

-73% |

|

Land Rover |

155 |

633 |

-76% |

|

Citroen |

155 |

371 |

-58% |

|

FAW |

154 |

240 |

-36% |

|

Isuzu |

153 |

27 |

467% |

|

Volkswagen (LCV) |

142 |

555 |

-74% |

|

Infinity |

110 |

234 |

-53% |

|

Genesis |

102 |

245 |

-58% |

|

Jeep |

98 |

121 |

-19% |

|

Chevrolet |

82 |

43 |

91% |

|

DFM |

80 |

— |

|

|

Opel |

70 |

124 |

-44% |

|

Honda |

42 |

139 |

-70% |

|

Cadillac |

37 |

302 |

-88% |

|

Great wall |

33 |

— |

|

|

Hino |

27 |

— |

|

|

Iveco |

27 |

40 |

-33% |

|

GAC |

22 |

68 |

-68% |

|

Fiat |

19 |

113 |

-83% |

|

Jaguar |

15 |

19 |

-21% |

|

Foton |

1 |

11 |

-91% |

|

Ford |

— |

||

|

Brilliance |

22 |

— |

|

|

Lifan |

76 |

— |

|

|

Zotye |

6 |

— |

|

|

Chrysler |

— |

— |

|

|

Hyundai (LCV) |

— |

1 |

— |

|

Итого |

55 129 |

148 676 |

-62,9% |

В минус ушли большинство марок. Не так сильно просели отечественные УАЗ и ГАЗ (на 19% и 36% соответственно) в отличие от АВТОВАЗА, чьи продажи сократились на 64%. Причина тому – дефицит комплектующих (в частности, электронных). Поэтому компания решила даже выпускать Lada Niva и Lada Granta без ABS (антиблокировочной системы колес), EPS (динамической системы стабилизации), без ЭРА-ГЛОНАСС (спутниковой системы аварийного оповещения: ее можно не ставить до середины 2022 года).

Есть основания предполагать, что рынок за этот год может потерять в объеме 50-70%.

Ситуация после 24 февраля 2022: как повлияли санкции на авторынок

Согласно прогнозам аналитического объединения S&P Global Mobility, в 2022 и 2023 годах ожидается сокращение мирового производства легковых машин из-за экономических проблем, связанных с ухудшением геополитической ситуации. Количество автомобилей может уменьшиться на 2,6-4 млн.

При оптимистичном раскладе (сокращении на 2,6 млн) Европа потеряет 1,7 млн единиц, миллиона из которых рынок лишится из-за пониженного спроса и ограниченного экспорта на рынках России и Украины. Оставшиеся потери в 700 тыс. эксперты связывают с недопоставками важных комплектующих. За март этого года компании BMW и Volkswagen уже уменьшили объемы производства, так как украинские заводы прекратили поставлять жгуты электропроводки.

При пессимистичном раскладе за два года производство снизится на 4 млн автомобилей, а за ближайшие восемь лет (с 2022 по 2030) – на 25 млн.

Из-за санкций рвутся цепочки поставок, что ведет к сокращению или остановке производства многих брендов. Кроме того, следует ожидать роста цен на энергоносители и сырье. К примеру, возможно нарушение логистики по поставкам палладия, 40% которого экспортируется из России. Недопроизводство машин скажется на отложенном спросе: хотя неудовлетворенную покупательскую способность, которая на начало 2022 года составляла 12% (нехватка 10 млн машин), к середине марта удалось сократить на треть.

МОТОРНЫЕ МАСЛА TEXACO DELO ДЛЯ ГРУЗОВЫХ АВТОМОБИЛЕЙ И АВТОБУСОВ

Моторные масла TEXACO DELO обладают высокоэффективными свойствами и обеспечивают надежную защиту двигателя даже в экстремальных условиях эксплуатации. Вы всегда можете положиться на высокоэффективные моторные масла TEXACO DELO и другие смазочные материалы бренда Texaco, которые помогут вам получить снижение расходов на обслуживание и максимальную производительность.

![]()

При производстве продукции TEXACO DELO используются самые современные технологии, которые в сочетании с накопленными экспертными знаниями позволяют получить смазочные материалы, обеспечивающие эффективную защиту вашей техники и продление срока ее службы, тем самым помогая вашему бизнесу стать еще более успешным даже в условиях жесткой конкуренции.

МОТОРНЫЕ МАСЛА TEXACO DELO

- Гарантия усиленной защиты двигателя, работающего в суровых российских условиях

- Работа двигателя при продленном интервале замены

- Обеспечение экономии топлива

- Продленный ресурс и максимальная эффективность двигателя

[править] Показатели

Грузоперевозки

В 2022 году перевозки грузов и грузооборот автомобильного транспорта по итогам 2022 года составили 5 447 млн т и 253,1 млрд т-км (соответственно 100,3 и 102,2 % к уровню 2016 года), коммерческие перевозки грузов и коммерческий грузооборот — 1 604,8 млн т и 133 млрд т-км (соответственно 101,8 и 105,9 %).

Пассажирские перевозки

В 2022 году автомобильным транспортом общего пользования перевезено 10,9 миллиарда пассажиров (99,2 % к уровню 2016 года), пассажирооборот составил 116 млрд пасс.-км (99,3 %).

Протяжённость автомобильных дорог общего пользования с твёрдым покрытием федерального, регионального или межмуниципального значения в России с движением общественного пассажирского транспорта (тыс. км):

- 1 января 2015 года: 429,7658

- 1 январь 2022 года: 426,6053

Положительные и отрицательные стороны владения устаревшим автопарком

Для небольшой транспортной компании покупка тягача, и речь не идет о новых моделях – это большая статья расходов. Из-за пандемии коронавируса производители седельных тягачей не смогли в полной мере удовлетворить высокий спрос транспортных компаний на новые автомобили, поэтому рынок подержанного транспорта вступил в период, когда на нем образовался дефицит автомобилей 3-5 летнего возраста. Купить качественную технику с относительно небольшим пробегом в хорошем техническом состоянии сегодня труднее, чем это было до пандемии. И эта ситуация характерна как для Европы, так и для России и стран СНГ.

Получается, что даже покупка б/у грузового автомобиля сопряжена с риском. Есть шанс, что за относительно небольшие деньги попадется технически исправный автомобиль и, при должном техническом обслуживании, его можно будет эксплуатировать еще много лет. Однако также велик риск купить тягач, который большую часть времени будет стоять на ремонте, и, вместо ожидаемого дохода, будет приносить только убытки и создавать проблемы для бизнеса в целом.

Какие же трудности возникают при работе с устаревшим автопарком:

- Высокие расходы на техобслуживание. И дело не в цене на запчасти, а в объеме ремонтных работ. Изношенный транспорт выходит из строя чаще. Если не ремонтировать его профилактически, то поломка может настичь во время перевозки.

- Повышенный риск срыва перевозки, и, как следствие, несоблюдение обязательств перед клиентом. Из-за поломок и частых профилактических ремонтных работ транспортная компания не может в полной мере реализовывать транспортные заявки. Перевозчик, несколько раз сорвавший сроки доставки, автоматически переходит в разряд ненадежных. Учитывая тот факт, что сегодня всю информацию о компании можно найти в свободном доступе в интернете, просто введя запрос в поисковик, негативные отзывы о компании сказываются на ее репутации, и, соответственно, на успешности бизнеса.

- Низкая топливная эффективность. Расходы на заправку являются значительной частью затрат любой транспортной компании, в странах Евросоюза эта цифра может доходить до одной трети этих затрат. Современные автомобили не только потребляют меньше горючего, но и оборудованы системами по контролю потребления топлива в зависимости от стиля вождения водителя. Например, производитель грузовых автомобилей Volvo заявляет, что расход топлива при экологичном вождении может снизиться до отметки в 26 литров на 100 км. Снижение затрат на заправку становится ощутимым, если у компании большой автопарк и она выполняет магистральные перевозки.

- Текучка водителей. Не секрет, что при выборе работодателя водители интересуются состоянием автопарка, так как работать на новом автомобиле не только комфортно, но и безопасно. Чем новее автомобиль, тем выше комфорт вождения, безопасность и меньше вероятность простоев, а значит – стабильнее заработная плата.

Недостатки эксплуатации «устаревшего» автопарка очевидны. Возраст грузового автомобиля влияет на надежность и качество оказываемых услуг перевозки, на экологию, на безопасность дорожного движения: у новых моделей тягачей более продуманные с точки зрения безопасности кабины и есть электронные ассистенты.

Оптимисты стараются найти и пользу от старения автопарка. Какую? Старый автопарк увеличивает спрос на автомастерские, центры по разбору битых автомобилей и магазины запчастей, что ведет к развитию такого рода бизнеса. Выгода сомнительная, но другой пока нет.

[править] Ссылки

Основная статья

:Ссылки по теме «Автомобильный транспорт России»

Эксперт

- Как соблюдаем ПДД

- Организация автомобильного движения по трассе «Россия» пока не имеет альтернатив

- Почему так дорого?

ЖЖ

- Численность смертей на 1000 машин в РФ

- Почему Россия не Италия

- Влияние нулевого промилле на аварийность

- Рейтинг «Грузовик»

- Регистрация новых машин в Европе 2001—2013

- Автомобильный парк СССР. 1 января 2015

Рунет

- Сведения о показателях состояния безопасности дорожного движения

- Дорожное хозяйство. Автомобильный транспорт

- Сравнительный анализ автомобильных рынков России и Украины. Май 2012

- Где опаснее всего ездить: рейтинг российских регионов

- Затор и покраснение

- Число погибших на 10 тыс. транспортных средств (человек)

- Авторынок России: когда сократится отставание от США?

- Автомобильные пробки в городах России

- Иностранцам изменяют чаще

- Грузовик меняет форму. Новый коммерческий автомобиль — не роскошь, а средство повышения прибыли. 29 октября 2013

- Популярные модели притормаживают рынок

- Автомобильные пробки в городах России

Прочее

- ТРАНСПОРТ І ЗВ’ЯЗОК УКРАЇНИ 2012

- Доклад Всемирного банка об экономике России № 28. Октябрь 2012

- Автомобильный рынок России и СНГ. Обзор отрасли. Февраль 2012 года

- Автомобильный рынок России и СНГ Обзор отрасли. Март 2013 года

- Экономика России и автомобильный рынок

201311110808-201311110808-2_no_copyright_

Как прогнозируют в «Автостате», уже через 2–3 года наша страна сможет опередить Германию по общему количеству машин даже при меньших объемах продаж новых авто. По оценкам Frost & Sullivan, в 2015–2020 годы российский авторынок не превысит отметки в 3 млн легковых машин в год, тогда как в Германии будет ежегодно продаваться примерно по 3,3 млн автомобилей. Однако в отличие от Германии, чей автопарк практически не растет, а только обновляется, в нашей стране число легковых машин увеличивается во многом благодаря медленному выбытию автохлама, что и позволит российскому автопарку стать крупнейшим в Европе.

«Население России почти вдвое больше, чем в Германии, поэтому и общий автопарк может быть больше. А вот по количеству автомобилей на душу населения мы вряд ли сможем скоро обогнать немцев. В Германии одна машина приходится примерно на двух жителей, а у нас — на четырех. Впрочем, Германия и не является европейским лидером по данному показателю», — отмечает Дмитрий Лукашов.

Российский авторынок на начало 2022 года

Рис. 14. ТОП-3 марки по продажам в федеральных округах, январь-февраль 2022

За первые два месяца 2022, согласно исследованию Автостата и данным «Электронного паспорта», самым продаваемым автомобилем сразу в четырех округах (Приволжском, Уральском, Южном и Северо-Кавказском) стала Lada Vesta, которая и в 2021 году имела наибольшие объемы продаж. Наибольшую долю рынка модель занимает на Северо-Кавказе (14,5%). В центральном федеральном округе на вторую строчку по популярности «Ладу Весту» сдвинула Kia Rio, которая заняла 7,1% рынка. Также корейская иномарка лидирует в Северо-Западном округе (5,5%). Высокие продажи модель показывает и в Москве (6,5%), и в Санкт-Петербурге (5,7%). Стоит отметить, что в топ-3 этих городов не попала ни Lada Vesta, ни Lada Granta. Также лишь в двух федеральных округах рейтинг по продажам возглавили кроссоверы: в Сибири это Hyundai Creta (6,1%), а на Дальнем востоке – Toyota RAV4 (10,4%). Главными бестселлерами в России стали четыре модели: LADA Vesta, Kia Rio, Hyundai Creta и Toyota RAV4.

На начало 2022 года наметилась положительная тенденция в части количества центров по продаже автомобилей.

Рис. 15. Динамика количества автодилеров в России

В январе 2022 года впервые за последние 4 года в России количество автодилеров прекратило снижаться. За первые 15 дней января рост составил 0,3%. На тот момент в России находилось 3220 официальных дилерских центров.

Если рассматривать динамику изменений количества дилер-центров с 2015 года, то можно увидеть сокращение на 15% (сравниваются данные на начало каждого года) Причем каждый год, кроме 2015 и 2018 годов, наблюдался спад. А с 2019 по 2021 сокращение из года в год становилось все более крупным: -1,1%, -2,3%, -4,7% соответственно.

Положительную динамику, наметившуюся в начале 2022 года, можно связать с созданием дилерской сети китайской марки EXEED в России.

Всего по состоянию на январь 2022 в России насчитывалось 732 автодилера китайских брендов. То есть китайские сети заняли 22,5% от общего числа дилеров. Больше всего их находится в Центральном и Приволжском округах – 194 и 169 точек продаж соответственно. Наименьшая доля центров китайских автомобилей – в Северо-Кавказском округе и на Дальнем востоке (10 и 9). В остальных округах присутствие китайских брендов колеблется между 80 и 90 дилер-центрами.

Рис. 16. Присутствие китайских автодилеров по округам на январь 2022

Обострившаяся геополитическая ситуация может также способствовать увеличению доли китайских автомобилей на российском рынке, которая и так росла последние годы. Соответственно, и количество дилер-центров китайских брендов может возрасти. Китайские автопромышленные компании могут извлечь максимальную выгоду из ситуации, когда на Россию накладываются санкции и, следовательно, европейские, японские и американские бренды уходят с российского рынка. Причем, как отмечают эксперты, стоит ждать не только увеличение выпускаемых машин брендов, которые уже присутствуют на нашем рынке, но и появление новых марок.

20150422_201310041137_201310041137__no_copyright_

Автомобильная география

Если посмотреть на карту иномарочного автопарка, то больше всего таких машин на дорогах Калининградской области (около 90% в региональном парке) и на Дальнем Востоке, где за счет ввоза подержанных «праворулек» из Японии в Приморский край доля иномарок составляет примерно 85%. Преобладают зарубежные автомобили в парках двух столиц — Москве и Петербурге (порядка 75%), а также в Сибири и на Урале (55%).

По словам Анны Озделен, одним из драйверов продаж иномарок на Дальнем Востоке и в Приморском крае является их географическая близость к Японии, Корее и Китаю, точно так же, как для Калининградской области — близость к Европе. «Уровень доходов населения в Москве и Санкт-Петербурге значительно выше, чем в других регионах, поэтому иномарки здесь пользуются популярностью. Кроме того, в Московской и Ленинградской областях высока доля продаж автомобилей премиум-класса», — говорит она.

Автосервис и запчасти: основные тренды

О текущей ситуации на рынках сервисных услуг и автозапчастей рассказал исполнительный директор агентства «Автостат» Сергей Удалов. По приведенным им данным, количество гарантийных автомобилей в российском автопарке в последнее время неуклонно снижается: если в 2020 году их было в общей сложности 4 421 700 единиц, а в 2021-м — 4 251 100, то по итогам первых шести месяцев года нынешнего количество таких машин составило 3 932 100 штук. Из них 381,5 тыс. относятся к классу «Премиум», остальные — к массовому сегменту. При этом в России, по данным «Автостата», неуклонно растет средний возраст автомобилей (без учета гарантийного парка). Происходит это как минимум с 2017 года: тогда этот показатель составлял 14,1 года, сейчас — 15,2 года.

![]()

Исполнительный директор агентства «Автостат» Сергей Удалов

На территории нашей страны по состоянию на конец 2021 года работало свыше 79 тыс. точек продаж и обслуживания автомобилей; в том числе — 3452 официальных дилера. Из числа последних 403 (12%) специализировались на машинах отечественных брендов, 3049 (88%) — на иномарках.

По результатам опроса, проведенного в августе нынешнего года агентством «Автостат» и порталом «Авто Mail.ru» среди 2500 автовладельцев, 77,3% автомобилистов предпочитают обслуживать гарантийные машины у официального дилера (в 2018 году таких было 87,1%); 11% опрошенных сказали, что предпочитают независимые СТО; 4,2% пользуются услугами механика-частника; 7,5% заявили, что обслуживают свой гарантийный автомобиль самостоятельно.

Что же касается планов автовладельцев на период после окончания гарантии, то более 43% респондентов отметили, что планируют продолжать обслуживаться у дилера; о намерении перейти на независимую СТО заявили 21,6%; 6,7% сказали, что уйдут к знакомому частному мастеру; 4,4% — что будут делать ТО и ремонт самостоятельно. При этом 24,1% опрошенных отметили, что в нынешней ситуации сложно планировать что-то на будущее. Большинство из тех, кто точно намерен уйти от дилера по истечении срока гарантии, в качестве основной причины назвали завышенную стоимость услуг. Главные аргументы тех, кто намерен продолжать обслуживаться у дилера, — доверие официальному сервису, ведение сервисной истории автомобиля, гарантия на выполненные работы, качество обслуживания.

![]()

Судя по результатам опроса, проведенного «Автостатом» и «Авто Mail.ru» в июне нынешнего года, роста расходов на содержание машин ожидает подавляющее большинство российских автовладельцев: из 3700 опрошенных лишь 3,0% заявили, что их затраты на ТО, топливо, страховку и налоги останутся на уровне 2021 года; еще 5,9% затруднились с ответом. Роста собственных затрат на содержание автомобиля более чем на 50% ожидают 12,0% респондентов; 10,5% полагают, что их расходы вырастут на 40–50%; 16,0% думают, что рост затрат составит 30–40%; 27,1% заявили, что цены на основные статьи расходов повысятся на 20–30%; 25,5% опрошенных ожидают, что затраты вырастут на 10–20%.

При этом в ответ на вопрос о планах по обслуживанию автомобиля в 2022 году 74,8% респондентов сказали, что будут проходить ТО и покупать запчасти и расходные материалы, когда придет время обслуживать машину, заранее же закупили детали и расходники в общей сложности 22,2% опрошенных. Тех, кто заранее записался на ТО и внес предоплату, чтобы зафиксировать цены на услуги, набралось 1,6%.

Возрастная структура парка легковых автомобилей в Европе

Стоит отметить, что российский парк автомобилей иностранных брендов достаточно молод, что связано, прежде всего, с растущим спросом на них, который возник в начале 2000-х годов. Если на иномарки, выпущенные до 2005 года, приходится 32%, то доля машин в возрасте от 5 до 10 лет — 29%. А больше всего автомобилей моложе 5 лет — почти 39%, что во многом обусловлено выходом на рынок бюджетных иномарок в последние годы.

По мнению Петра Костикова, для омоложения всего российского автопарка необходимо понизить ставки по автокредитам, выделять больше субсидий для автопроизводителей, снизить стоимость бензина, страховок и, конечно же, улучшить качество дорог. «В целом, даже несмотря на кризис, россияне будут покупать машины, но искать более экономически доступные варианты», — резюмирует он.

Динамика продаж по автомобильным брендам

Массовый сегмент. Продажи выросли только у Exeed — плюс 251%. Аналитики связывают такой рост бренда с низкой прошлогодней базой.

Продажи автомобилей других марок снизились, а у некоторых — катастрофически снизились. В самом низу оказались популярные европейские и японские марки, а также отечественная LADA.

Премиальный сегмент. Продажи выросли только у Genesis — плюс 87%. Этот успех также связан с низкой прошлогодней базой. У остальных брендов катастрофа.

Рис.3. Динамика продаж по автомобильным брендам. Инфографика: Дмитрий Лавренёв

Несмотря на жесткое падение, лидером по количеству продаж осталась отечественная LADA. Продано 73164 автомобиля этой марки. Далее следуют корейские KIA (45003 штук) и Hyundai (37183 штук).

Среди отдельных моделей автомобилей мощный рост показал китайский Haval Jolion — плюс 635%. Наибольшее падение продаж у LADA Granta — минус 69%.

Рис.4. Лидеры и аутсайдеры по маркам и моделям. Скриншот видеотрансляции АВТОСТАТ

Изменение структуры автопарка России

Данные агентства «Автостат»

Бум иномарок

В свою очередь, среди автомобилей зарубежных брендов традиционно преобладают «японки» — их в России насчитывается около 9 млн машин (39,5% парка иномарок). Причем абсолютными лидерами являются Toyota (3,61 млн авто) и Nissan (1,84 млн машин), большинство из которых —секонд-хэнд, завезенный через Дальний Восток и Сибирь. Следом идут автомобили европейских марок с показателем более 6,5 млн зарегистрированных авто (около 30%). Здесь наиболее крупные автопарки имеют Renault (1,29 млн), Volkswagen (1,27 млн) и Opel (873 тыс. машин). Замыкают тройку лидеров автомобили корейских брендов, которых числится свыше 3,5 млн единиц (свыше 15%), включая 1,43 млн Hyundai и 1,19 млн Kia. Стоит отметить, что по количеству легковых машин в России продукция из Южной Кореи смогла обойти американские марки, чей парк составляет порядка 3 млн авто (около 13%). Половина из этого количества приходится на Chevrolet (1,5 млн машин), тогда как автомобилей Ford насчитывается 1,21 млн штук. Все больше на российских дорогах становится китайских машин — порядка 500 тысяч на сегодняшний день, однако их доля по-прежнему невелика и составляет чуть более 2%.