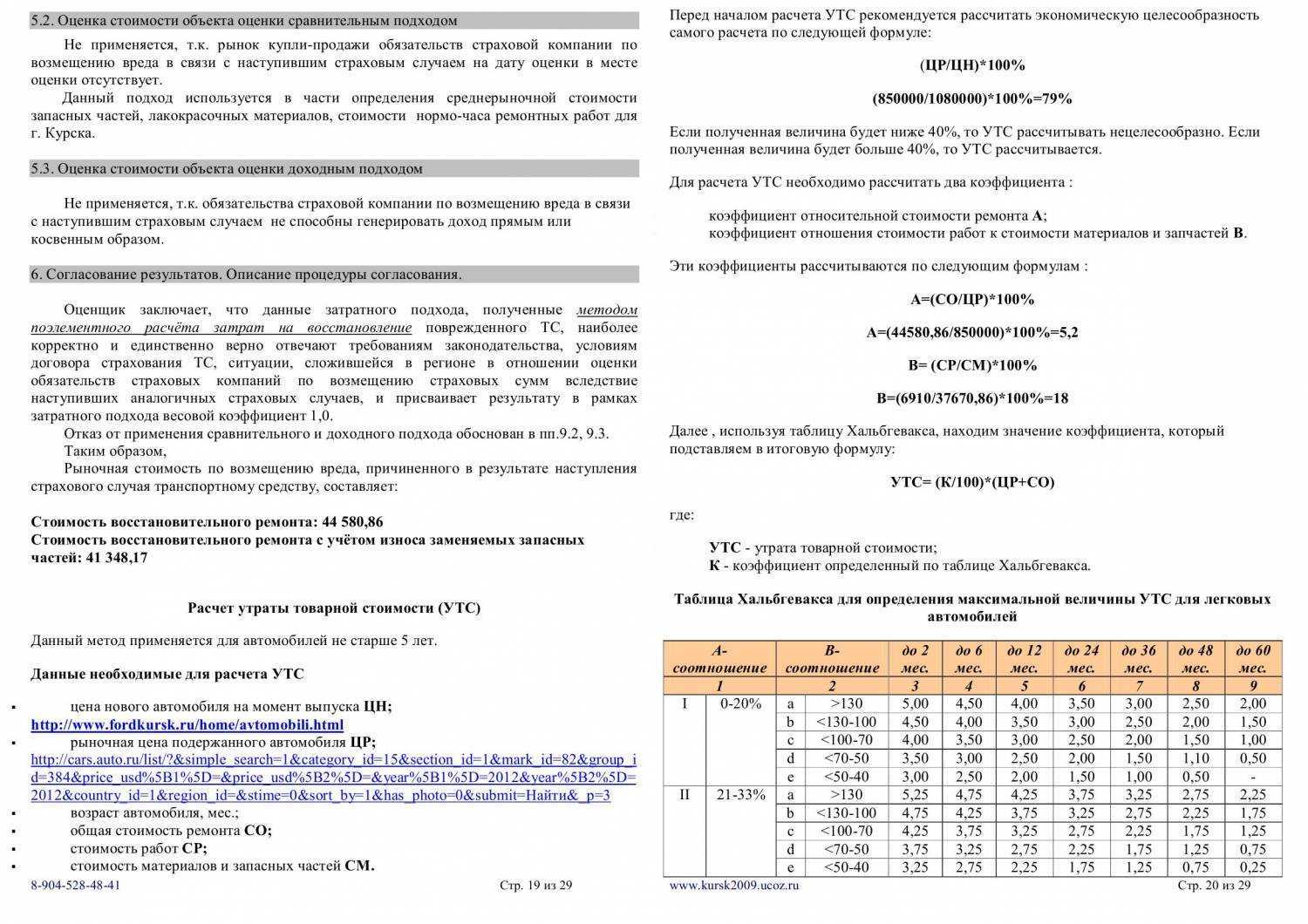

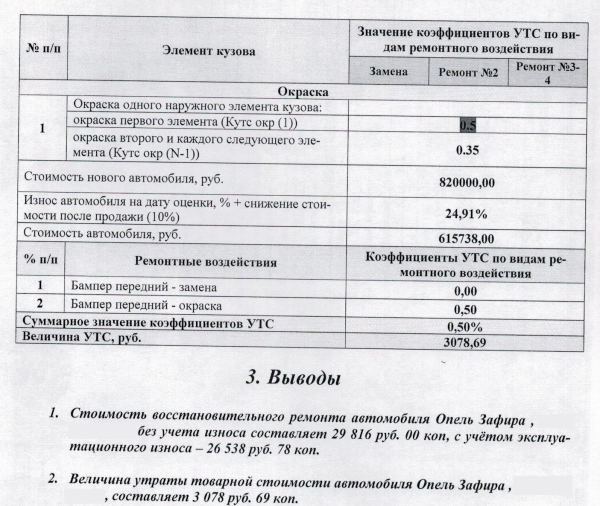

Методы, как рассчитать УТС

Для определения суммы УТС авто применяется несколько способов расчета компенсации. Но ни одна из них не будет признана судом, если величина износа ТС достигла значения в 40 %, а возраст автомобиля составляет больше 5 лет. Такое условие диктуется взаимосвязью УТС и цены транспортного средства до автомобильного столкновения.

Методика Министерства юстиции

Этот способ используют судебные эксперты. УТС рассчитывается следующим образом:

Стоимость ТС до ДТП * сумма коэффициентов для всех сломанных в ДТП деталей/100 = УТС

Разработаны следующие правила для определения показателей:

- при необходимости замены частей автомобиля, сваренных друг с другом, величина коэффициента понижается на 20 %;

- падение стоимости происходит, если транспорт необходимо обработать лакокрасочными материалами;

- стоимость работ по восстановлению для съемных механизмов вкупе с утерей ТС не должна превышать рыночную цену этих механизмов и процедуру их установки;

- если будет установлено, что до автомобильного происшествия владелец выравнивал кузовной перекос, то показатель понизится в 2 раза.

Метод руководящего документа

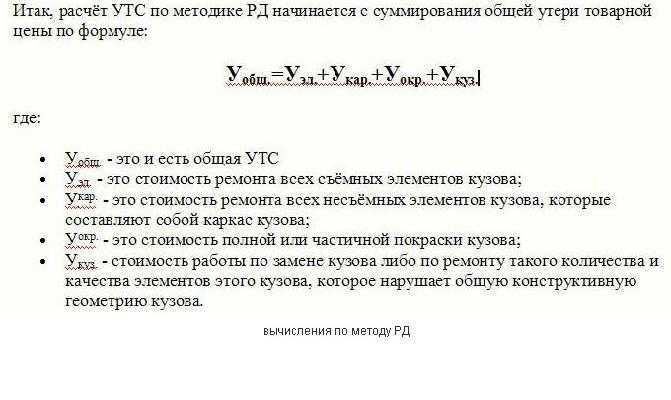

Этот способ расчета компенсации по УТС является непростым и требует некоторых математических познаний

При выявлении одной неточности расчеты приняты во внимание не будут. Сумма возмещения рассчитывается по следующей формуле:

УТС = стоимость реконструкции каркаса + стоимость ремонта съемных механизмов + окраска авто + стоимость установки новых запчастей для восстановления формы.

Величину каждого слагаемого из формулы считают отдельно. К примеру:

Стоимость ремонта запчасти = показатель изменения КТС (в зависимости от износа элементов) х сумма показателей изменения УТС х розничная цена приобретения запчастей

Далее число запчастей, требующих замены, перемножается на полученный результат.

![]()

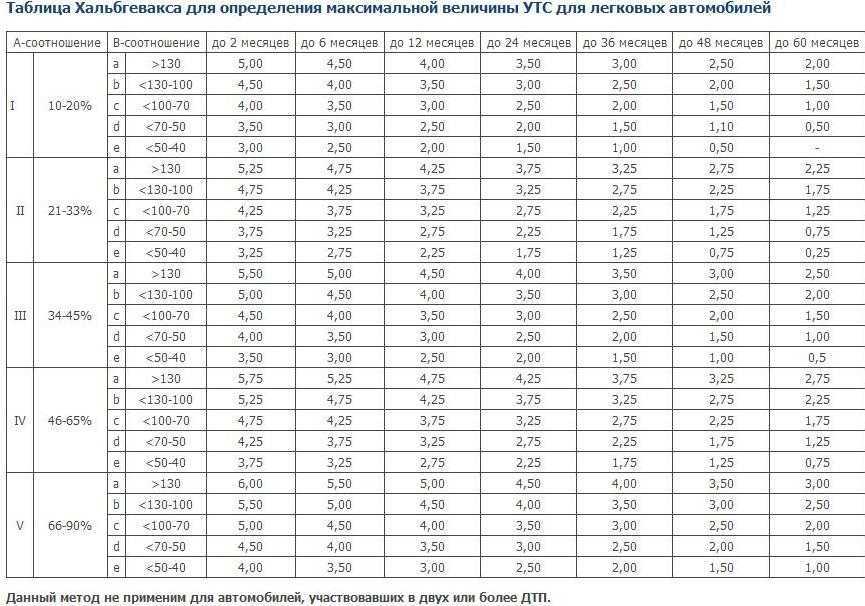

Метод Хальбгевакса

Этот способ расчета УТС машины после столкновения распространен в странах Европы. В нем за основу принимается общая цена восстановительных работ. Их разновидность не учитывается. По этой причине в РФ он используется редко. В расчетах применяется следующая формула:

УТС = (показатель УТС/100) х (рыночная стоимость с износом + стоимость восстановительных работ)

Для определения суммы компенсации по УТС необходимо определить 2 дополнительных показателя:

- коэффициент условной стоимости ремонтных работ (А);

- показатель отношения стоимости восстановления ТС к цене деталей и запасных частей (Б).

Показатели выводятся по формулам:

А = (стоимость ремонта / цена запчастей) х 100 %

Б = (цена запчастей / стоимость ремонта) х 100 %

Вышеназванные показатели используются для расчета коэффициента УТС. Для этого потребуется специально разработанная таблица. Для многих этот способ будет более понятным, но использовать его следует для проверки достоверности расчетов уполномоченного лица. Получить возмещение можно при наличии официальной документации, выданной экспертом.

![]()

Страховые случаи, предусматривающие выплату УТС по КАСКО

Страховые компании нередко отказывают в выплате УТС, т.к. не заинтересованы в дополнительных расходах. Чаще всего причиной отказа несоответствие страховому случаю, а именно:

- автомобиль клиента полностью исправен после ремонта;

- на машине отсутствуют фатальные дефекты;

- упущенная выгода из-за УТС неактуальна, т.к. страховка не предусматривает коммерческие сделки с автомобилем.

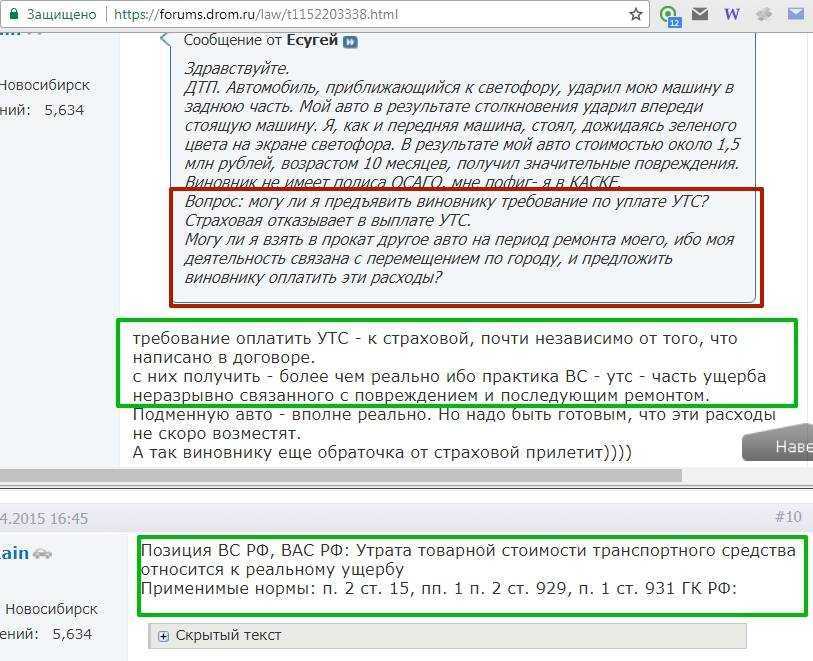

Постановлением Верховного Суда установлено, что УТС является компенсацией, выплату которой обязана произвести страховая компания владельцу транспорта. При этом УТС приравнена к расходам на ремонт автомобиля и замену вышедших из строя агрегатов, и выплачивается вместе с ними. Из этого можно сделать вывод, что УТС можно получить лишь вместе с компенсацией за восстановление аварийного транспорта.

Допустимые причины отказа в выплате УТС

Однако, несмотря на Постановление и обязанности по выплатам страховые компании всегда предусматривают ряд случаев, при которых УТС не подлежит компенсации, если:

- эксплуатация автомобиля длится более 5 (иномарки) или 3 (отечественные) лет;

- пробег составляет более 100 тыс. км для иномарок и 100 тыс. для машин отечественного автопрома;

- дефектные области и неисправные механизмы транспорта, требующие ремонта, уже имелись до ДТП;

- износ автомобиля составляет 35% или 40% для иномарок и отечественных моделей соответственно;

- общий размер страховой компенсации превышает расходы на ремонт более чем на 20%;

Все эти ограничения связаны непосредственно с расчетом размера УТС. В отдельных случаях, Когда размер компенсации невозможно уточнить или он превышает стоимость объекта повреждений, УТС может быть не выплачено:

- автомобиль уже имел дефектные области и поврежденные агрегаты до транспортного происшествия;

- ремонт неисправной детали превышает рыночную стоимость нового аналога;

- видимые точки непрофессионального ремонта автомобиля или замены детали.

По этим причинам важно понимать, что для отказа в выплате страховой компании не требуется доказывать наличие нестрахового случая. Достаточно будет того, что невозможно установить конечную стоимость УТС

Чтобы избежать этих последствий во время ДТП нужно фиксировать все до мельчайших деталей.

Перечень страховых случаев по КАСКО

Но есть и положительные моменты в вопросах выплаты УТС. К страховым случаям относится не только повреждение транспорта в ДТП, можно рассчитывать на компенсацию УТС в следующих случаях:

- столкновение на парковке и во дворе;

- столкновение во время аварийной остановки;

- повреждения вследствие природных и техногенных происшествий (крупный град, упавшее дерево, пожар на производстве);

- произвольное возгорание транспорта, при условии, что этому не послужила неисправная электрика;

- незаконные действия вандалов и грабителей.

Страховые компании предоставляют автовладельцам самостоятельно выбирать, в каких случаях он желает застраховать свой автомобиль. Например, если транспорт застрахован только от ДТП, угона и грабежа, то при его порче от рук хулиганов страховая компенсация не будет выплачена.

Судебное разбирательство по УТС

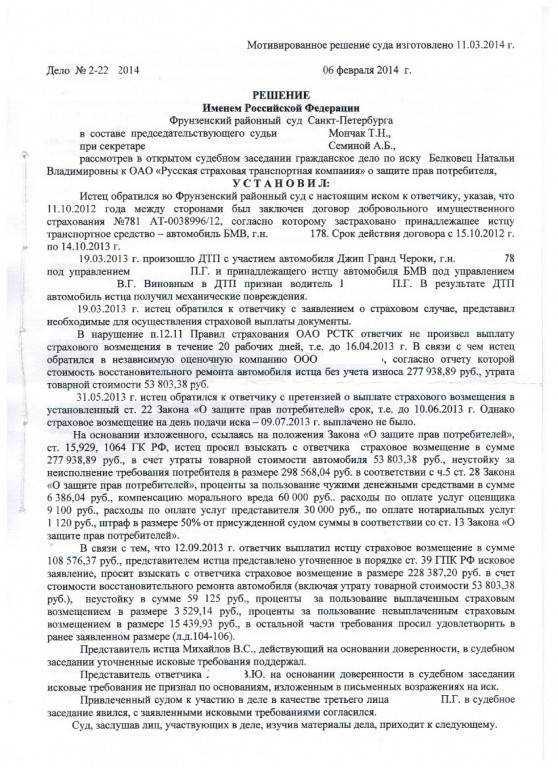

При причинении ущерба в ДТП и получении отказа от страховой, клиенты вынуждены идти в суд. Огромное число решений принимаются в их пользу, но случаются и отводы в рассмотрении. Сторону фирмы суд часто занимает из-за некорректно заполненных заявлений или при несоблюдении истцом досудебного претензионного порядка. Еще одной распространенной причиной является несоответствие автомобиля условиям начисления УТС после ДТП. Если потерпевший уверен в своей правоте и желает получить компенсацию в полном размере, ему необходимо сделать следующее:

- заказать платную оценку у стороннего специалиста;

- направить претензию страховщику и сообщить о спорной ситуации;

- убедиться, что выполнены все условия и есть все основания для получения УТС;

- получить официальный отказ от фирмы.

В процессе рассмотрения вопроса надо представить все доказательства своей правоты. С собой обязательно взять оригиналы всех бумаг. Кроме самой выплаты можно также получить взыскание всех судебных издержек. Пойти в суд пострадавший может только в течение 3-х лет, после этого заявления судом не рассматриваются. Каждое авто имеет свою цену, и после ДТП она существенно снижается. Собственник может ее компенсировать за счет страховой выплаты, если направит заявку в компанию виновника за перечислением УТС. Правила и последовательность действий имеют свои особенности, о которых надо знать, чтобы в случае отказа отстаивать свои интересы в суде.

Структура ЕМРУ

Единая методика обязательна для применения экспертами страховщика при расследовании последствий ДТП. Это собрание требований к порядку проведения экспертиз и методикам расчета. Там же установлены типовые коэффициенты пробега и износа. Утвержден документ в 2014 г. Несмотря на то, что в названии методики используется заглавие одного документа, она связывает три:

- «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства» N 432-П.

- «О правилах проведения независимой технической экспертизы транспортного средства» N 433-П.

- Электронная база стоимости запчастей.

Всего в документе 7 глав и 10 приложений-справочников. В главах подробно изложен порядок экспертиз после ДТП, процесс установки характера дефектов, описаны алгоритмы расчетов стоимости ремонта. В справочниках изложены:

- № 1 — требования к проведению фотосъемки;

- № 2–3 — перечень типовых повреждений и рекомендации производителей по ремонту кузова (иномарки);

- № 4 — цены на запасные части по регионам. Всего определено 13 зон, в каждой из которых действуют свои цены. Например, запчасти в Санкт-Петербурге и Москве значительно дороже, чем в среднем по России;

- № 5–6 — коэффициенты износа, дополнительные сведения;

- № 7 — детали, для которых износ не предусмотрен (показатель износа — 0);

- № 8 — данные по среднегодовому пробегу машины по регионам;

- № 9 — коэффициенты эксплуатации;

- № 10 — коэффициенты механических повреждений.

Эта методика применяется только для физлиц при страховании автогражданки. Результат каждой экспертизы должен быть оформлен в виде акта.

В настоящее время методика используется для того, чтобы рассчитать ущерб после ДТП, если экспертам СК необходимо выехать на место аварии при наступлении страхового случая. Методики ЕМРУ должны использовать эксперты при проведении независимой оценки повреждения автомобиля. Лицензированные частные специалисты или государственные эксперты во время судебного разбирательства также придерживаются утвержденных правил.

УТС по КАСКО — что это

Страховые организации по-разному обозначают сроки компенсации ущерба по КАСКО. Это связано с тем, что официально не зафиксированы чёткие периоды выплат держателям полисов. Таких пунктов в законодательстве просто нет. Основная информация обычно указывается в договоре страхования или своде правил организации. Учитывая статистику, в среднем период возмещения ущерба УТС по КАСКО колеблется от 2 до 4 недель. Срок можно отсчитывать со дня подачи претензионного заявления.

Практически все автовладельцы в курсе, что при ДТП автомобиль может утратить весомую долю рыночной продажной цены из-за повреждений и дефектов, которые возникли во время происшествия. Но далеко не все осведомлены о возможности потребовать утерянную стоимость ТС в денежном эквиваленте (при наличии полиса КАСКО). Виновником ущерба может выступать человек или внешние неконтролируемые обстоятельства.

При необходимости получения компенсации клиент может столкнуться с отказом страхователя в выплате или принятии заявления на её перевод. В такой ситуации единственный верный путь решения вопроса – обращение в судебные инстанции. Когда держатель полиса прав и подготовил всю необходимую документацию, закон будет на его стороне.

- ущерб ТС был причинён в результате ДТП;

- износ автомобиля до 35% (отечественное производство) и до 40% (зарубежное производство);

- ТС не требует ремонта наивысшей степени сложности;

- автомобиль пострадал в результате природных катаклизмов и прочих форс-мажорных ситуаций;

- ТС был причинён ущерб в момент наступления страхового случая;

- автомобиль не старше трёх лет (российское производство), не старше пяти лет (зарубежное производство);

- ущерб причинён в процессе ремонта, сборки и покраски ТС.

Получили на свою претензию отказ или ее попросту проигнорировали? Что ж, тогда вам прямая дорога в суд. К отношениям, возникающим из договора страхования, применяется законодательство о защите прав потребителей, в том числе в части альтернативной подсудности и освобождения от уплаты госпошлины. Так, потерпевший (истец) вправе по своему выбору обратиться с иском в судебный орган по месту нахождения ответчика, по месту жительства или пребывания истца, либо по месту заключения или исполнения договора страхования.

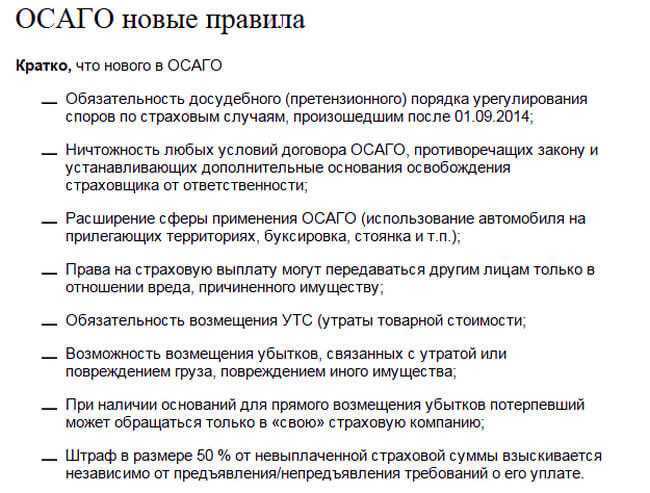

Часто страховые компании отказывают в возмещении утраты товарной стоимости автомобиля, ссылаясь на подпункт «б» пункта 2 ст. 6 Закона об ОСАГО и относят утрату товарной стоимости к упущенной выгоде. На самом же деле Пленум Верховного суда в своем Постановлении от 29.01.2022 № 2 разъяснил, что утрата товарной стоимости относится к реальному ущербу наряду со стоимостью ремонта и запчастей машины. Это значит, что страховая компания не имеет права отказывать своему клиенту в подобной выплате. Причем она должна производиться и в том случае, если потерпевший выбирает вместо материальной компенсации направление на ремонт.

Когда калькуляция уже у вас на руках, направляйте претензию страховщику с призывом добровольно выплатить вам сумму, причитающуюся согласно результатам проведенной экспертизы. Согласно ст. 16.1. ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» это необходимо сделать в обязательном порядке, в противном случае в дальнейшем ваше исковое заявление не будет принято к рассмотрению.

- УТС не рассчитывается, когда на момент повреждения величина эксплуатационного износа превышает 40% или истек гарантийный срок эксплуатации (согласно проекту ЦБ РФ о методике расчета);

- легковое транспортное средство должно быть не старше 5 лет с момента его продажи;

- владелец не должен быть виновником ДТП.

ДТП — это всегда неприятно. И даже если страховая компания оплатила ремонт автомобиля и вроде бы ему вернули практически первоначальный вид, осадок все равно остается. Особенно нерадостно, когда приходит время продавать машину, и потенциальный покупатель, приезжая на первое знакомство с автомобилем, достает толщиномер и обнаруживает с его помощью некогда поврежденные и затем отремонтированные участки машины. Кто-то в таких случаях прерывает переговоры и тут же уезжает, кто-то торгуется, сбивает цену.

УТС – общее положение

Когда транспорт получает урон вследствие происшествия, его восстановление сопровождается грубыми работами, в результате которых остаются следы ремонта. На восстановление машины после сильных повреждений указывают два вида факторов:

- Визуальные признаки. К ним относятся все ремонтные работы, которые остаются следы. Примером может служить шов после сварки, отличие внешнего вида аналога от оригинальной детали и т.д.

- Технические признаки. Таковыми квалифицируют все изменения с машиной, которые отмечаются в ПТС. В качестве примера служит тот же шов на кузове, о наличии которого в ПОТС вносится особая отметка. Также если была замена двигателя или кузова, в паспорт автомобиля заносятся сведения о новых аналогах.

Эти признаки начинают отталкивать потенциальных покупателей от автомобиля, т.к. за такую же цену можно приобрести транспорт без аварийной истории. Для реализации машины собственнику потребуется снизить стоимость машины. Разница, на которую потребуется снизить цену, называется утратой рыночной стоимости.

Верховный Суд РФ постановил, что выплата УТС по КАСКО обязательна, однако не выделил его как отдельный страховой случай. Следовательно, компенсацию можно получить далеко не всегда. Основные критерии для удовлетворения требований клиента по получению компенсации за УТС:

- с года выпуска ТС прошло не более 3-х лет;

- пробег до 50 тыс. км;

- износ не превышает 35%;

- отсутствуют значимые повреждения на автомобиле.

Все требования сводятся к тому, что высок шанс получения УТС, если машина почти новая и ранее не имела серьезных повреждений и дефектов. Эти ограничения объясняются тем, что если до происшествия автомобиль был сильно изношен или поврежден, сложно установить его изначальную стоимость. Для транспорта иностранного производства ограничения для получения компенсации по УТС более лояльные:

- возраст до 5 лет;

- пробег менее 100 тыс. км;

- износ ТС до 40%.

Также страховая компания может предусмотреть в договоре индивидуальные условия для компенсации по УТС для автомобилей специального назначения. Например, для грузовых машин, зарегистрированных на частное лицо, срок эксплуатации для выплаты может состоять не более 2-х лет, на организацию – до 1.5 года.

Общий размер компенсации за УТС не может превышать 20% от размера основной выплаты. Страховщик также вправе отказать в возмещении данного ущерба, если размер основной компенсации составил более 10% от фактических расходов на восстановление автомобиля.

В каких случаях имеет место УТС

Компенсация за УТС рассматривается индивидуально и не является страховым случаем. Следовательно, этот фактор независим и для его признания требуется выполнение следующих условий:

- автомобиль потерял коммерческую ценность вследствие происшествия, который является страховым случаем по договору КАСКО;

- восстановление исходной ценности машины не представляется возможным.

Если основной компенсации по КАСКО достаточно для восстановления транспорта и экспертиза устанавливает, что он может быть продан по прежней цене, УТС не выплачивается.

Расчет денежного эквивалента УТС

Любая страховая компания действует в собственных интересах. Это касается и выплат любой компенсации. Для расчета актуальной суммы, которая предусмотрена за компенсацию по УТС, она проводит собственную оценку машины или доверяет ее третьей стороной. Чтобы результаты оценки сторонним экспертом были признаны страховой компании, требуется изначальное согласование с ней.

Размер компенсации за УТС рассчитывается из разницы в стоимости автомобиля до и после получения урона. Для этого требуется установить точные расценки на машину. Для получения объективных результатов страховщики ориентируются на рыночные цены и общую обстановку регионального авторынка. Сначала фиксируется день происшествия и состояние ТС перед ним. После чего проводится мониторинг предложений аналогов за этот день. Аналогичным методом вычисляется стоимость автомобиля после повреждений.

Когда известна стоимость машины до и после происшествия, вычисляется разница, которая и признается в качестве УТС. Если выясняется, что ее размер незначителен или, наоборот, составляет практически полную стоимость автомобиля до ДТП, компенсация не предусматривается.

Как произвести взыскание утраченной товарной стоимости ТС?

УТС транспортного средства – величина условная. Она характеризуется уменьшением стоимости автомобиля после получения повреждений в ДТП. Согласно основным принципам страхования, СК (страховые компании) должны в обязательном порядке возвращать сумму УТС застрахованным лицам, но, как показывает практика, такое почти никогда не происходит. И вина здесь лежит, прежде всего, на безграмотности водителей в юридических вопросах и возможностях страховщиков.

УТС всегда начисляется при получении автомобилем повреждений, требующих проведения ремонта или замены запчастей. Всем известно, что любая деталь ТС оказывает влияние на ее пользовательские и технические характеристики. И соответственно, в случае ремонта они автоматически снижаются. В свою очередь, размер УТС определяется после проведения независимой экспертизы.

На практике доказано, что многие претензии в СК, касающиеся возмещения УТС, часто заканчиваются отказами. А все потому, что страховщики ссылаются на статью 6 пункт 2 закона об ОСАГО, переводя, тем самым, товарную стоимость авто в упущенную выгоду. Такая позиция считается противозаконной и ведет к прямому нарушению человеческих прав на получение полной компенсационной выплаты за нанесенные повреждения авто, вследствие аварии. УТС на законных основаниях считается реально полученным ущербом, поэтому подлежит выплате по любому из полисов, как по КАСКО, так и по ОСАГО.

Кроме того, УТС специалистами рассчитывается далеко не всегда. В связи с этим, чтобы получить компенсационные выплаты за этот показатель, требуется соответствовать следующим требованиям:

- ТС не должно быть участником аварий в прошлом;

- машина отечественной марки не может быть старше 3 лет, а иностранной – 5 лет.

Помимо этого, всем автовладельцам важно знать еще и особенности оформления страховых выплат по УТС

- Ни одна СК не сможет полностью покрыть величину УТС на добровольной основе, поэтому при возникновении такой ситуации лучше всего воспользоваться услугами опытного юриста, который целенаправленно доведет дело до судебной инстанции.

- Итоговая величина УТС определяется в зависимости от количества запчастей, которые требуется заменить или отремонтировать, а также от площади покрытия авто, требующего покраски.

- За основу для расчета УТС берется рыночная стоимость автомобиля. Исходя из этого, можно сделать вывод, что чем выше начальная цена ТС, тем выше будет компенсационная выплата по УТС. Как показывает практика, при цене ТС в 200 000 рублей, стоимость УТС может реально превысить порог в 150 000 рублей.

- УТС начисляется даже тогда, когда автовладелец получил ранее возмещение ущерба по страховке КАСКО в форме направления в СТО для проведения ремонта.

- Расчет УТС ведется несколькими способами. Выбрать подходящий из них помогут специалисты.

Это интересно: Как взыскать утс по КАСКО — разъясняем по порядку

Возмещение утери через суд

Если страховщик отказывает в компенсации УТС, а ваш автомобиль полностью соответствует всем требованиям, то вы вправе обжаловать действия страховщика. Но для начала нужно пройти досудебную стадию урегулирования конфликта.

- Подготовьте претензию к страховщику и вышлите её заказным письмом. В претензии укажите, в чем именно ошиблись при расчете суммы возмещения и подтвердите это результатами независимой экспертизы (в том числе УТС). Стоит подчеркнуть, что как потерпевший, вы выполнили все требования: вовремя сообщили о происшествии в страховую компанию, предоставили машину для осмотра экспертом. В конце стоит указать сроки ожидания ответа от страховой компании после истечения, которых вы намерены обращаться в суд.

- Если страховщик прислал в течение месяца отказ на вашу претензию, то можно смело обращаться в суд.

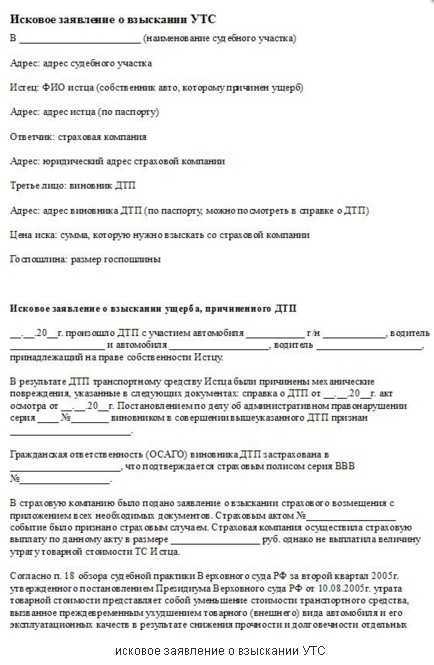

- Подготовьте исковое заявление о взыскании УТС со страховой компании. В иске указывается, когда и где произошел страховой случай, кто в нем виновен и какой ущерб был вами получен. Ссылаясь на нормы закона «Об ОСАГО» и Правила страхования, укажите, как были нарушены ваши права как потерпевшего. При оспаривании УТС нужно ссылаться на ст.1082 ГК РФ, а также п.2 ст. 15 ГК РФ, где дается понятие реального ущерба и право требовать его возмещения. Желательно привести в пример также результаты независимой технической экспертизы по оценке УТС.

- К иску прилагаются:

- копии справки о ДТП или извещения;

- свидетельства о регистрации машины;

- полис ОСАГО;

- отчет технического эксперта и копия квитанции по оплате его услуг;

- квитанция об оплате пошлины.

- Скачать бланк претензии страховщику

- Скачать образец претензии страховщику

- Скачать бланк иска о возмещении УТС по ОСАГО

- Скачать образец иска о возмещении УТС по ОСАГО

Исковое заявление будет неполным, если вы не приведете в конце сумму, которую в итоге хотите получить. Укажите сумму реального ущерба по аварии, которая не была вам выплачена страховой компании и плюс дополнительно ваши расходы на проведение оценки УТС. Это и будут имущественные требования по вашему исковому заявлению. Если они будут удовлетворены судом, то вы получите и УТС, и компенсацию расходов на проведение оценки.

Как рассчитывается утеря товарной стоимости

По собственной инициативе вряд ли удастся добиться возмещения, клиент должен проявить активность, обращаясь с претензией к компании, либо решая вопрос в суде. Для проведения расчетов потребуется независимое экспертное заключение, на основании которого рассчитывается УТС и составляется иск. В заключении указывают стоимость ремонта, закупленных деталей, агрегатов и производят учет разницы между новым и подержанным авто той же модели. При определении компенсации действует правило: чем дороже и новее было транспортное средство до аварии, тем больше будет сумма выплаты.

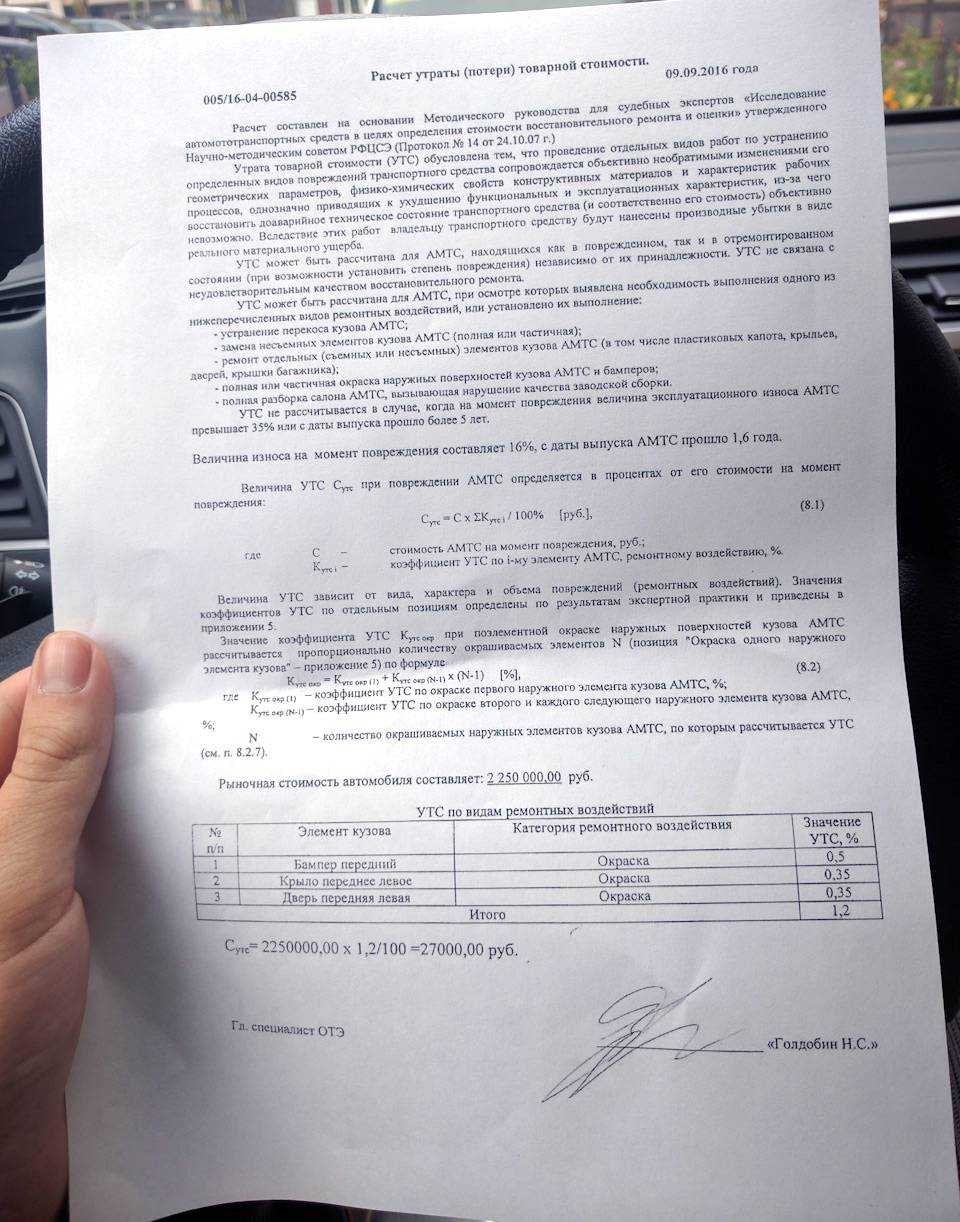

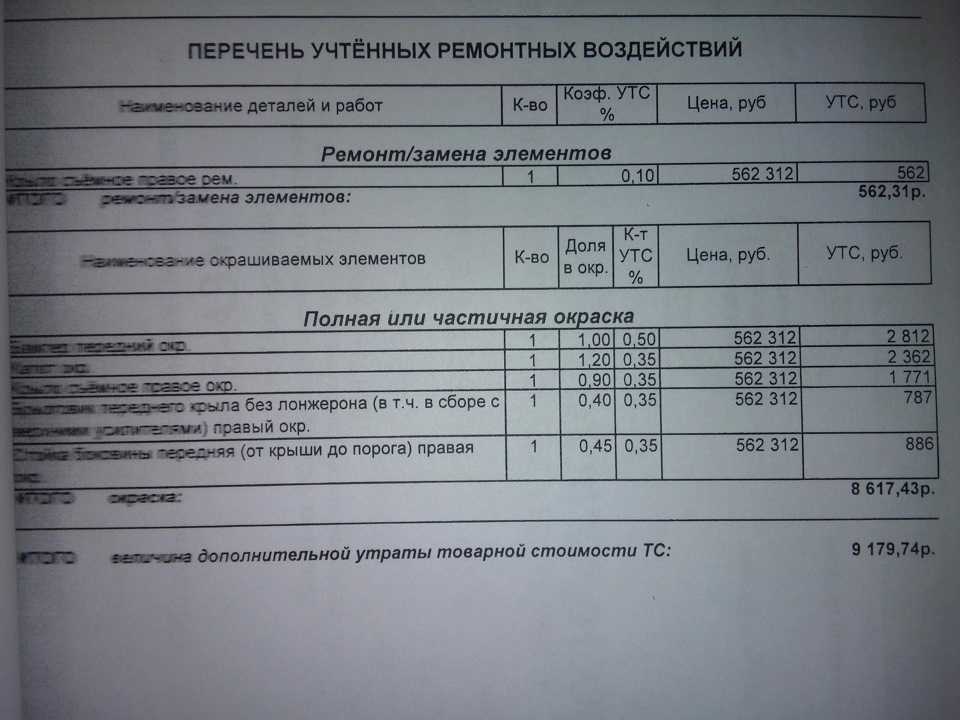

Для подготовки к рассмотрению дела, необходимо произвести расчет потери стоимости, используя применяемые в РФ методы. Наиболее известны два метода, как рассчитать УТС при страховом случае:

- Метод расчета по Минюсту. Данный способ принимается судом при рассмотрении исков, а значит, может рассматриваться как наиболее предпочтительный. Согласно данному методу, расчет УТС выполняется с учетом нескольких показателей по затратам на замену поврежденных узлов, элементов кузова, необходимости в покраске, разборке салона и т.д. Данные вычисления выполняют опытные специалисты, компетентные в произведение подобных вычислений, через особый калькулятор. Расчеты выполняют по формуле: Среднерыночная стоимость аналогичной модели х Сумма коэффициентов ремонтных работ / 100.

- Существует и другой, не менее популярный метод, известный как метод Хальбгевакса. Его считают удобным многие оценщики, принимая в расчет показатели стоимости автомобиля с пробегом, нового авто, расходов на работы по восстановлению, расходов на закупку запчастей и материалов.

Узнать сумму возмещения и по первому, и по второму методу можно через специальный калькулятор, который обязательно применяется сотрудниками, специализирующимися на оценке.![]()

Как рассчитать, сколько мне выплатят?

Сколько я получу?

Обратите внимание, речь идёт именно о возмещении по ОСАГО. Недостающую сумму всё ещё можно будет взыскать в виновника ДТП. Об этом немного ниже

Об этом немного ниже.

![]()

Как считается стоимость автомобиля?

Если автомобиль сильно пострадал, то не исключено, что в ДТП имеются пострадавшие, в связи с чем документы из ГИБДД или суда ждать можно очень долго. Соответственно цена на автомобили может за это время как увеличиться, так и упасть.

Однако, стоимость машины рассчитывается всё равно на дату ДТП. Даже если оно было и год назад, и два.

Эту цену определяют по стоимости аналогов авто, которые берутся в информационно-справочных материалах. Если таких материалов нет, то эксперт вправе самостоятельно произвести расчет стоимости аналога по методикам обычно применяющихся для такого рода экспертиз. На практике, в большинстве случаев, эксперты делают расчет на основе данный сайтов по продаже подержанных автомобилей таких как avito.ru, auto.ru и т.п.

Расчет выплаты

Давайте приведём пример! На дату дорожного происшествия автомобиль потерпевшего был 2-летнего возраста, и его рыночная стоимость составляла 1 500 000 рублей.

Потерпевший был вынужден судиться со страховщиком из-за отказа в возмещении. В результате выигрыша суда выплата была произведена, но её задержали из-за судебных разбирательств на 1 год. А такой же трёхлетний автомобиль стоит уже в среднем 1 200 000 рублей.

В результате ДТП стоимость всех годных остатков была высчитана на общую сумму 600 000 рублей.

В таком случае потерпевший получает… Нет, не 900 000 рублей, как подумали многие – 400 тысяч.

Расчёт здесь простой:

- рыночная стоимость автомобиля для расчёта тотала по ОСАГО берётся на дату ДТП – это 1,5 млн. рублей,

- далее вычитаем годные остатки в размере 600 тысяч и получаем 900 тысяч к выплате,

- но максимальная страховая сумма возмещения не может превышать 400 000 рублей, и потому потерпевший получает именно этот лимит.

![]()

Возможные сложности

Главная проблема возникает уже на первом этапе. Оценить УТС до того как проведен ремонт бывает сложно. Как показывает судебная практика, в деле может быть 3 и более экспертизы с разными оценочными стоимостями автомобиля после аварии

В связи с ростом числа требований о взыскании УТС в 2021 году страховые компании начали обращать внимание на разрабатываемую методику оценки этого вида ущерба. Если она будет принята, то на компенсацию смогут рассчитывать собственники автомобилей, у которых:

- был «поведен» кузова или рама;

- заменялись несъемные элементы кузова;

- ремонтировались съемные или несъемные элементы,

в том числе пластиковые и отопление.

Так же легковое авто не должно быть старше 5 лет и не

использоваться в такси более 2.5 лет. Для грузовиков и автобусов срок

эксплуатации с УТС сокращен до 3 лет. Пассажирские авто могут оплачиваться с УТС

до 1 года.

![Как рассчитывается потеря товарного вида (утс) авто в [year] году — бесплатная консультация](https://arhmez.ru/wp-content/uploads/1/6/9/1690dab81424820f1b4835dcf97383c2.jpeg)

Более того, выплата УТС по этой методике привязана к наличию

сколов, царапин и коррозии. Здесь УТС тоже не будет применяться.

Эту методику трудно однозначно оценить. С одной стороны она предельно

ясно заставить страховщиков компенсировать цену УТС на полных основаниях. С

другой стороны она выведет 90% пострадавших автомобилей из оплачиваемого сегмента.

Итак, в 2022 году УТС входит в перечень возможных компенсаций пострадавшему в аварии. Получить ее бывает совсем не просто. Порой приходится сначала продать автомобиль и лишь потом, обращаться в суд для решения вопроса.

Что необходимо учесть при взыскании реального ущерба?

Лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере (п.1 статьи 15 ГК РФ). Данную норму следует рассматривать во взаимосвязи с положениями статьи 400 ГК РФ («Ограничение размера ответственности по обязательствам»): 1. По отдельным видам обязательств и по обязательствам, связанным с определенным родом деятельности, законом может быть ограничено право на полное возмещение убытков (ограниченная ответственность). 2. Соглашение об ограничении размера ответственности должника по договору присоединения или иному договору, в котором кредитором является гражданин, выступающий в качестве потребителя, ничтожно, если размер ответственности для данного вида обязательств или за данное нарушение определен законом и если соглашение заключено до наступления обстоятельств, влекущих ответственность за неисполнение или ненадлежащее исполнение обязательства.

Примеры ограничения законом размера ответственности должника:

а) Наследник (правопреемник) участника полного товарищества несет ответственность по обязательствам товарищества перед третьими лицами, по которым в соответствии с пунктом 2 статьи 75 ГК РФ отвечал бы выбывший участник, в пределах перешедшего к нему имущества выбывшего участника товарищества (статья 78 ГК РФ).

б) В соответствии со статьей 354 Кодекса торгового мореплавания, ограничивается ответственность судовладельца и спасателя по требованиям, предусмотренным статьей 355 КТМ.

в) Если за неисполнение или ненадлежащее исполнение обязательства установлена неустойка, то убытки возмещаются в части, не покрытой неустойкой. Законом или договором могут быть предусмотрены случаи: когда допускается взыскание только неустойки, но не убытков; когда убытки могут быть взысканы в полной сумме сверх неустойки; когда по выбору кредитора могут быть взысканы либо неустойка, либо убытки. Пример «штрафной неустойки» содержится в п.6. статьи 17 ФЗ «О финансовой аренде (лизинге)» №164-ФЗ: в случае, если за несвоевременный возврат предмета лизинга лизингодателю предусмотрена неустойка, убытки могут быть взысканы с лизингополучателя в полной сумме сверх неустойки, если иное не предусмотрено договором лизинга.

Обращаем внимание, что проценты за пользование чужими денежными средствами (статья 395 ГК РФ) всегда носят зачетный характер, то есть убытки взыскиваются только в части, не покрытой суммой этих процентов (п. 2 ст

395 ГК РФ, п. 50 Постановления Пленума Верховного Суда РФ N 6, Пленума ВАС РФ N 8 от 01.07.1996).

Убытки, причиненные гражданину или юридическому лицу в результате незаконных действий (бездействия) государственных органов, органов местного самоуправления или должностных лиц этих органов, в том числе издания не соответствующего закону или иному правовому акту акта государственного органа или органа местного самоуправления, подлежат возмещению Российской Федерацией, соответствующим субъектом Российской Федерации или муниципальным образованием (статья 16 ГК РФ).